2026年第一季度,北京写字楼暂无新项目入市;新租/搬迁及续租交易面积均有减少,全市整体成交面积录得39.3万平方米,续租交易面积环比下降18.0万平方米。望京/酒仙桥、CBD、中关村商圈表现积极,甲级写字楼成交占比上升,市场成交以科技互联网、金融、生物医药行业为主。

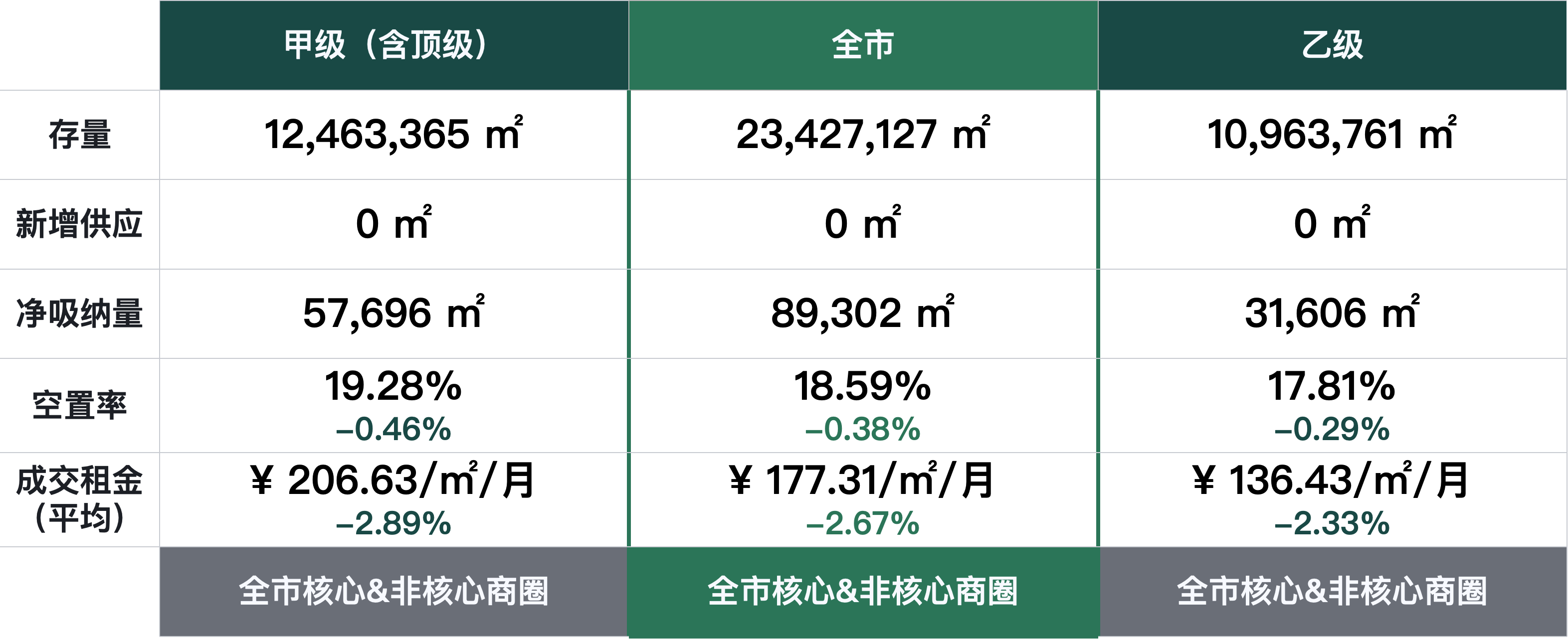

本季度暂无新项目入市,预计2026年全市供应量将达到138万平方米,其中核心商圈将提供超过75万平方米新增供应。全市整体写字楼净吸纳量环比下降2.69万平方米,甲级(含顶级)写字楼净吸纳量为57,696平方米,环比下降4.77万平方米。

受整体市场环境波动及部分楼宇主动下调报价的双重影响,一季度成交租金继续承压,甲级(含顶级)写字楼成交租金环比下降2.89个百分点,为每月每平方米206.63元;乙级写字楼成交租金环比下降2.33个百分点,录得每月每平方米136.43元。

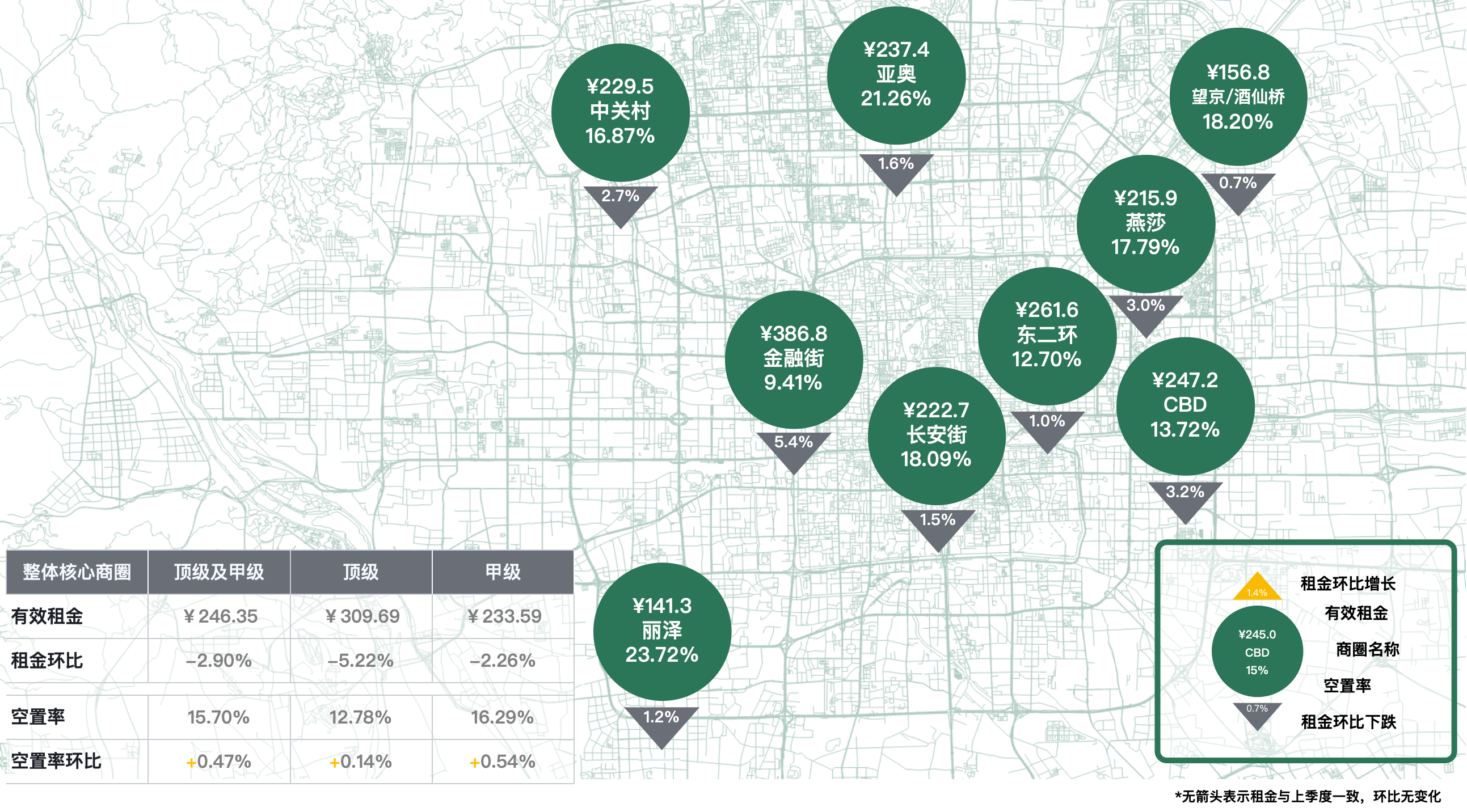

本季度核心商圈甲级(含顶级)写字楼净吸纳量为-43,633平方米,空置率环比上升0.47个百分点,录得15.70%;成交租金继续走低,环比下跌2.90个百分点,为每月每平方米246.35元。

各主要商圈写字楼目前尚未止跌,金融街、CBD、燕莎商圈成交租金降幅分别为5.4%、3.2%和3.0%。

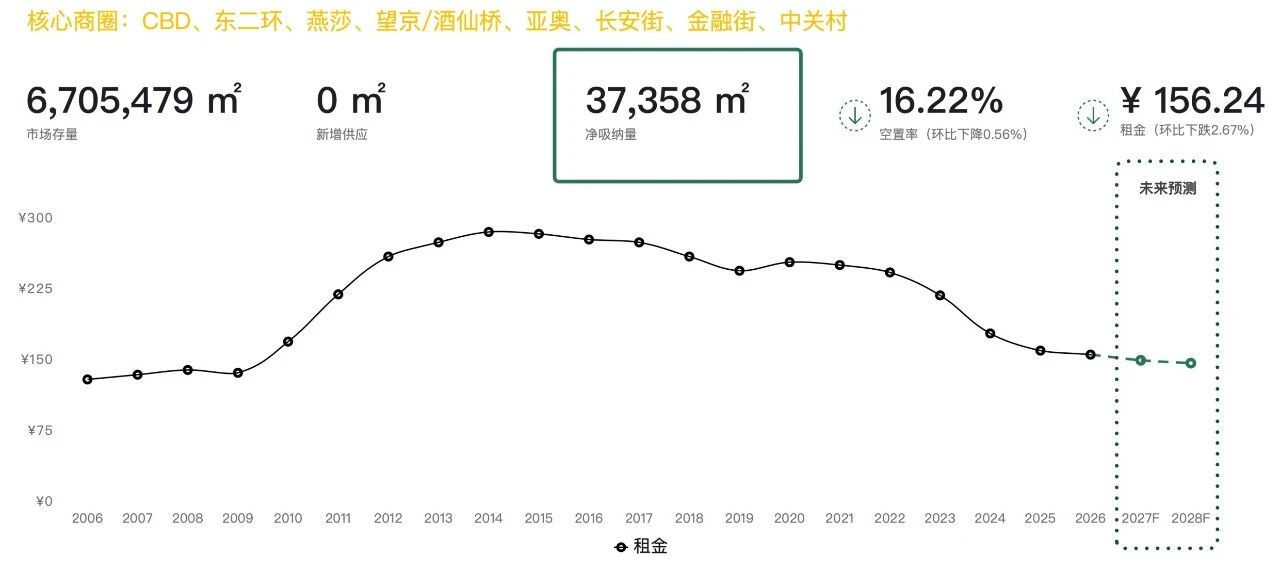

本季度核心商圈乙级写字楼净吸纳量为37,358平方米。空置率环比下降0.56个百分点,录得16.22%;成交租金环比下跌2.67个百分点至每月每平方米156.24元。其中亚奥、东二环商圈的成交租金变化较大,环比降幅均在4个百分点及以上。

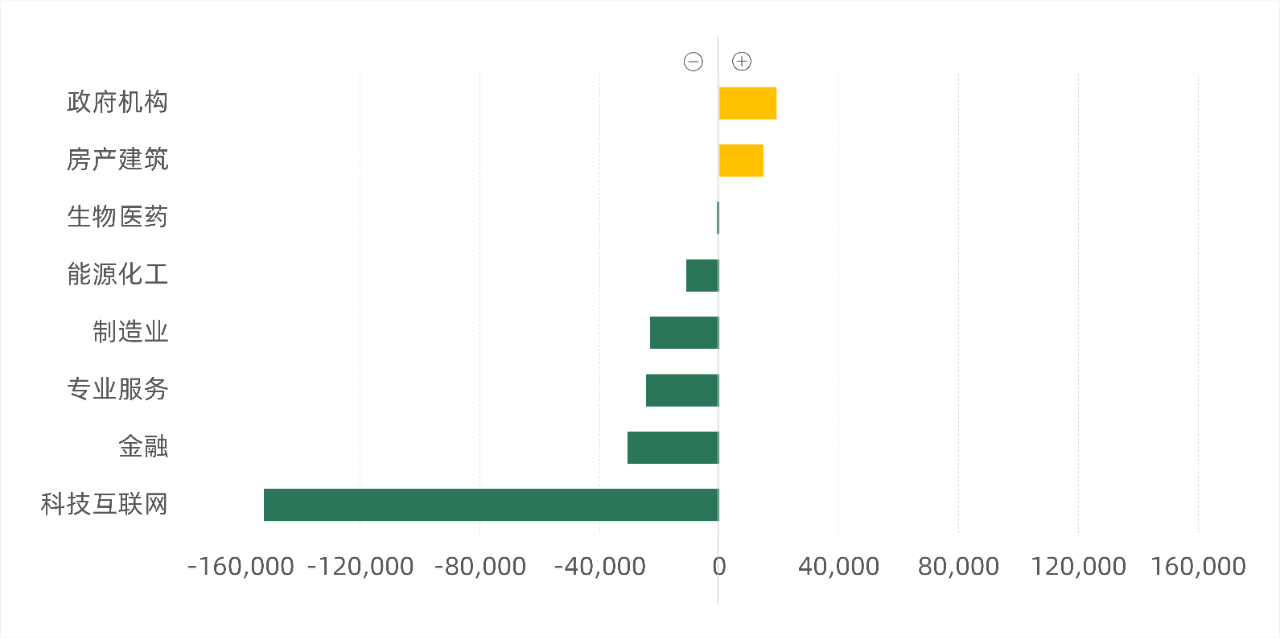

按行业成交面积(-/+)环比变化

从行业成交面积来看,政府机构、房产建筑行业成交面积环比均有上升。科技互联网、金融、专业服务、制造业等行业成交面积环比均有回落,成交面积环比降幅均超过2万平方米。

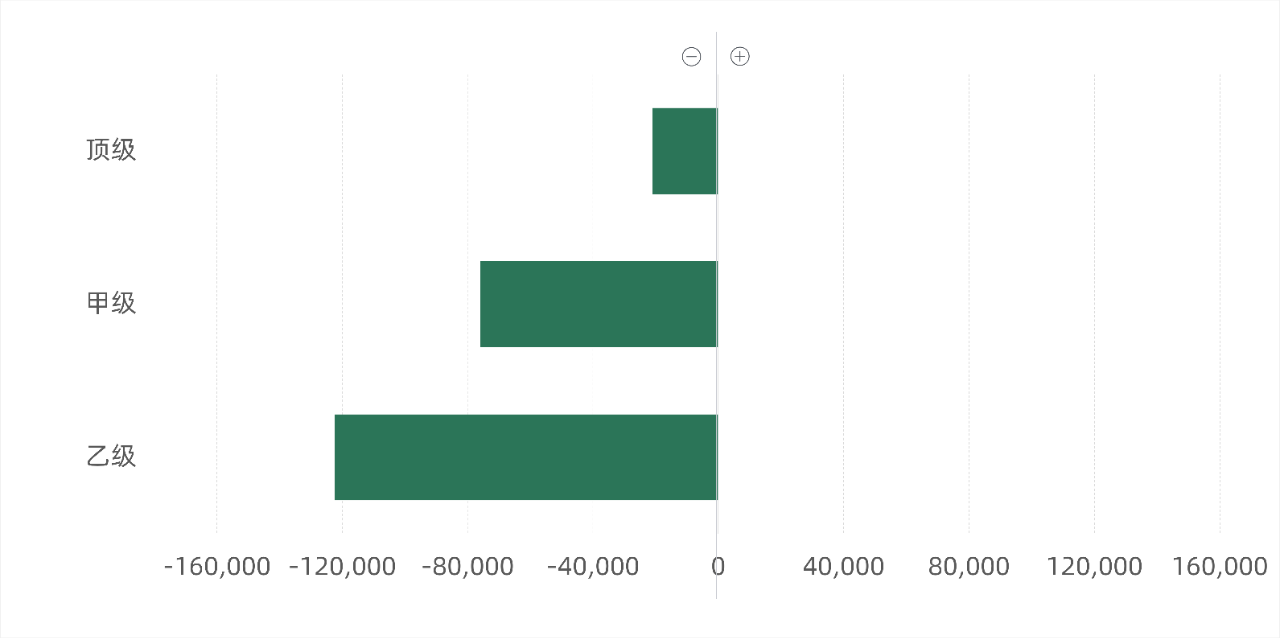

按楼宇等级成交面积(-/+)环比变化

从楼宇等级成交面积来看,各等级写字楼成交面积环比均有减少,其中乙级写字楼成交面积降幅超过12万平方米。

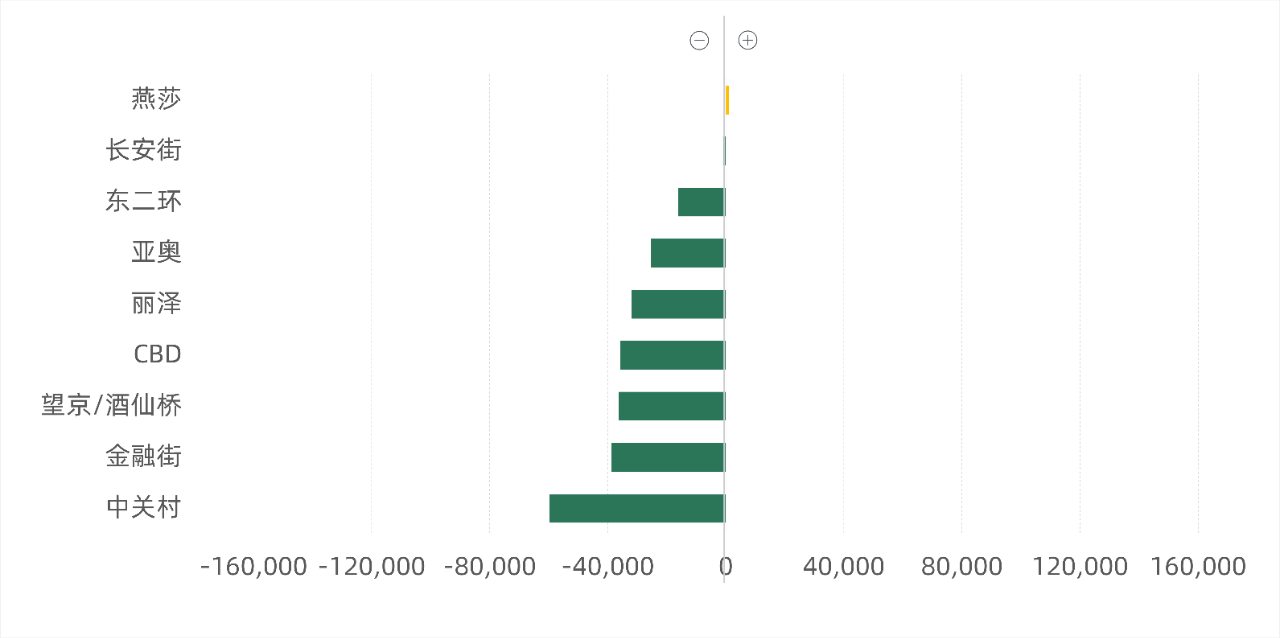

按商圈成交面积(-/+)环比变化

从各商圈成交面积来看,燕莎、长安街商圈表现相对稳定。在其他主要商圈中,除东二环商圈成交面积降幅未超过2万平方米外,其余商圈成交面积环比均有回落,中关村商圈成交面积降幅接近6万平方米。

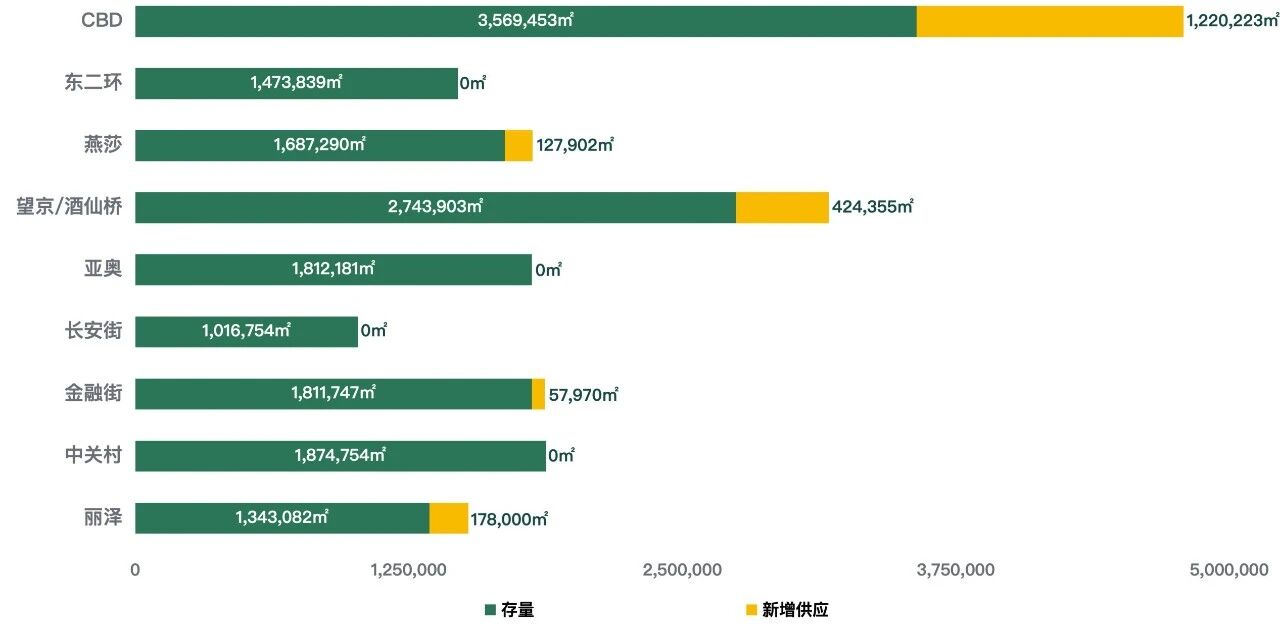

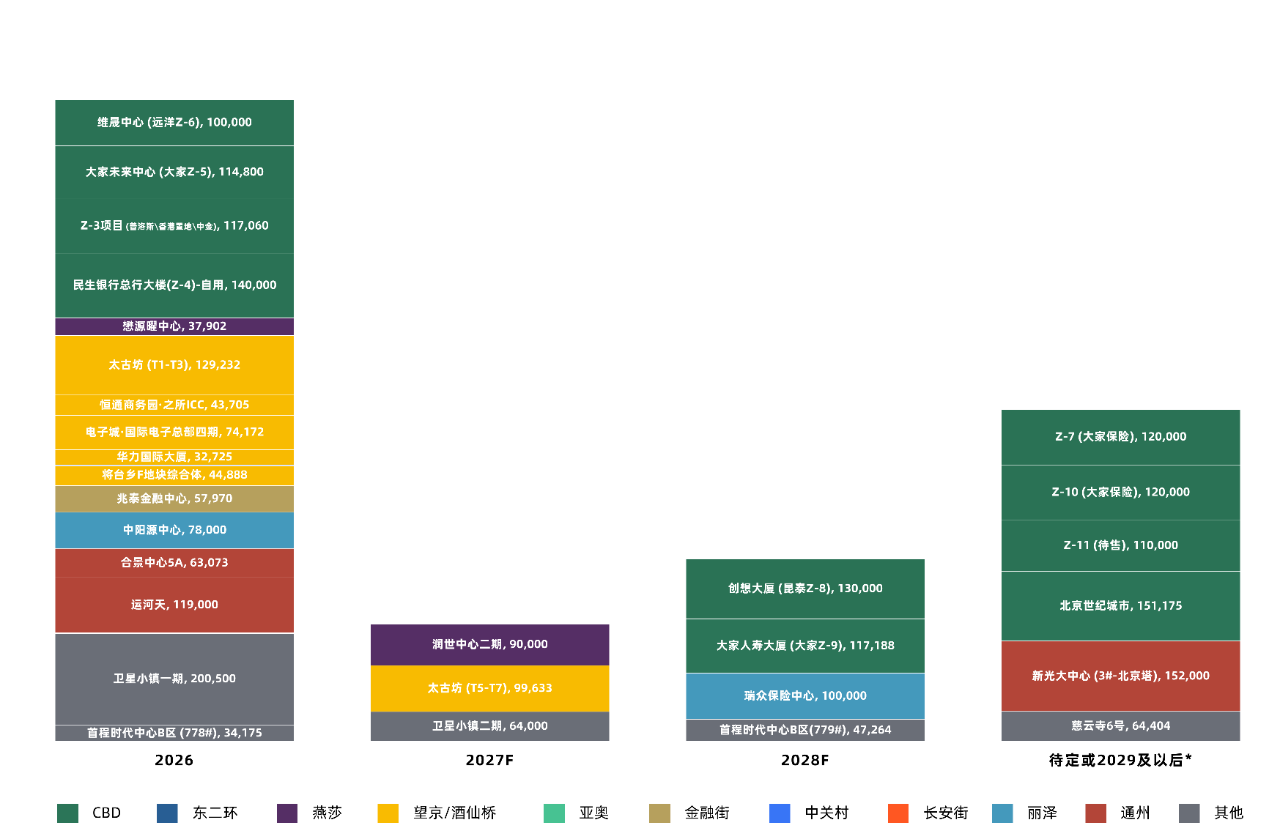

2026年全年投入市场的新增供应量预计将达到138万平方米,其中核心商圈约75万平方米(含自用),不断扩充市场选择。在2027-2029年期间,全市主要商圈新增供应量将主要集中在CBD商圈;未来,望京/酒仙桥、燕莎、丽泽商圈也将有新的写字楼项目相继入市。