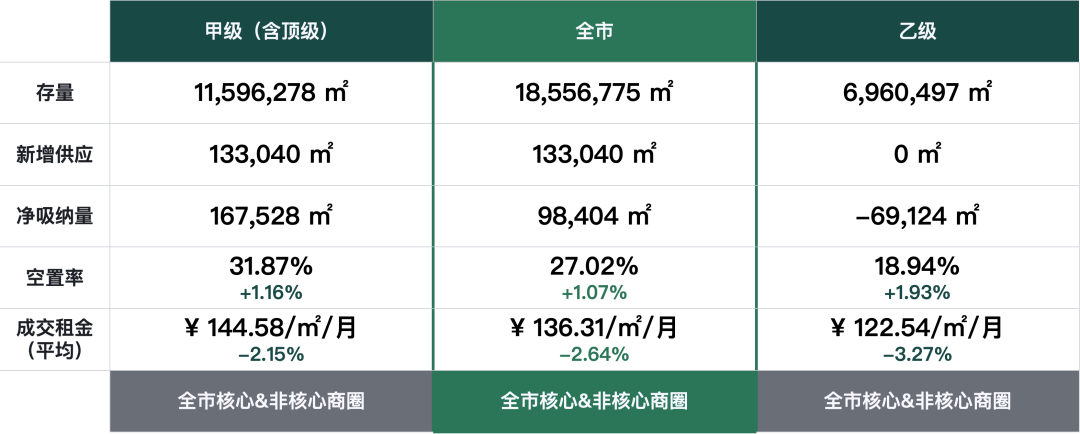

2026年第一季度全市整体写字楼平均成交租金持续下行,甲级(含顶级)写字楼环比下降2.15个百分点,录得每平方米每月144.58元;本季度共有两个新项目入市,预计2026年内前海、深圳湾超级总部基地还将有更多项目带来新增供应。全市整体写字楼空置率环比上季度上升1.07个百分点。净吸纳量层面,全市整体写字楼有所增长,其中甲级(含顶级)写字楼净吸纳量为16.8万平方米。

2026年第一季度,深圳写字楼共有两个新项目入市;甲级写字楼成交占比上升,市场成交以科技互联网、金融、专业服务行业为主。本季度全市整体写字楼空置率环比上升1.07个百分点,其中甲级(含顶级)写字楼空置率环比上升1.16个百分点。全市整体平均租金下行延续,环比上季度下降2.64个百分点,甲级(含顶级)写字楼成交租金录得每平方米每月144.58元。

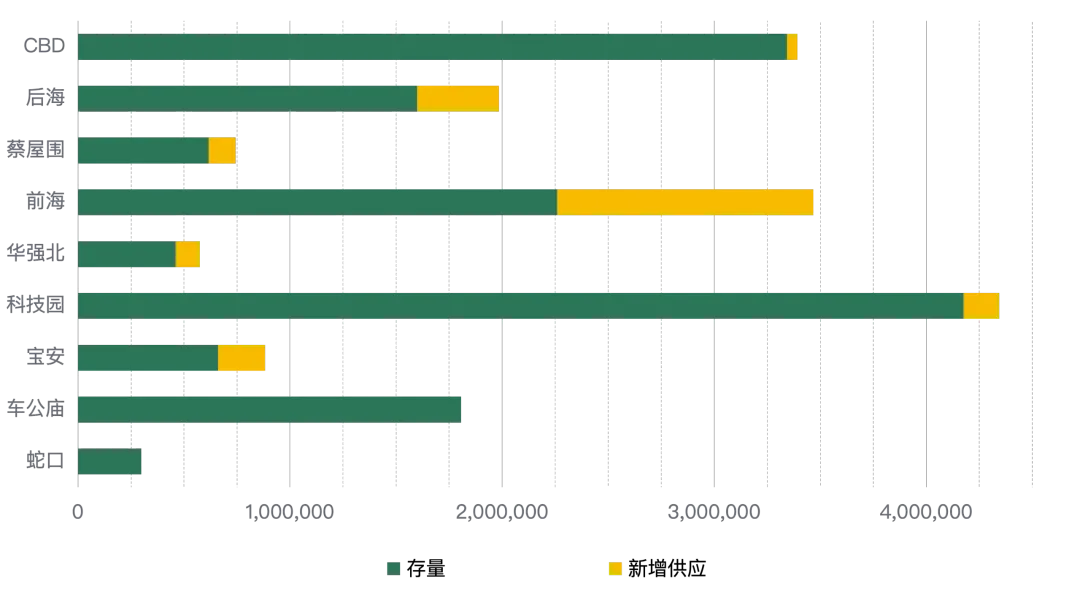

本季度两个新项目入市,核心商圈供应量将超过45万平方米。全市整体写字楼净吸纳量环比上季度上升2.3万平方米,甲级(含顶级)写字楼净吸纳量为16.8万平方米。受整体市场环境波动及部分楼宇主动下调报价的双重影响,一季度成交租金持续下行,环比下降2.64个百分点,甲级(含顶级)写字楼成交租金低于每平方米每月145元。

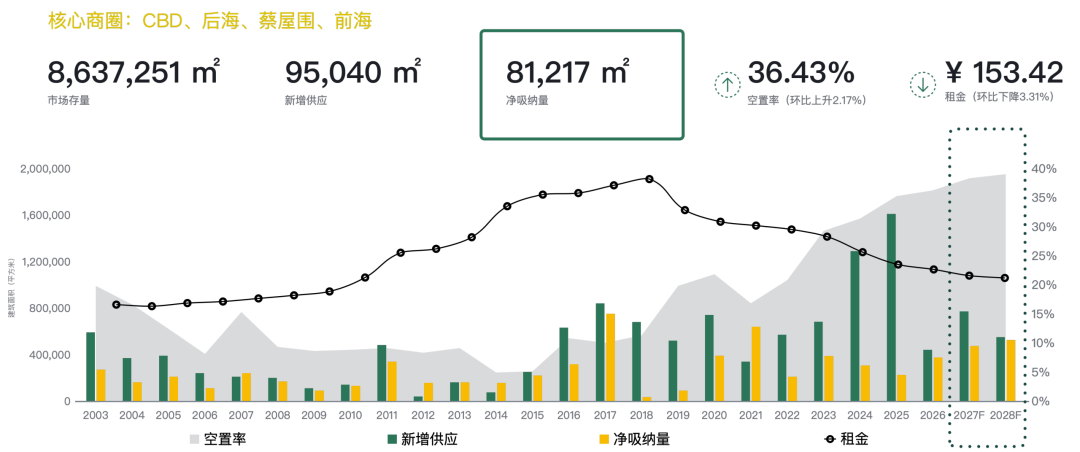

本季度核心商圈甲级(含顶级)写字楼净吸纳量为81,217平方米,空置率环比上升2.17个百分点,录得36.43%;成交租金继续走低,环比下跌3.31个百分点,为每月每平方米153.42元。

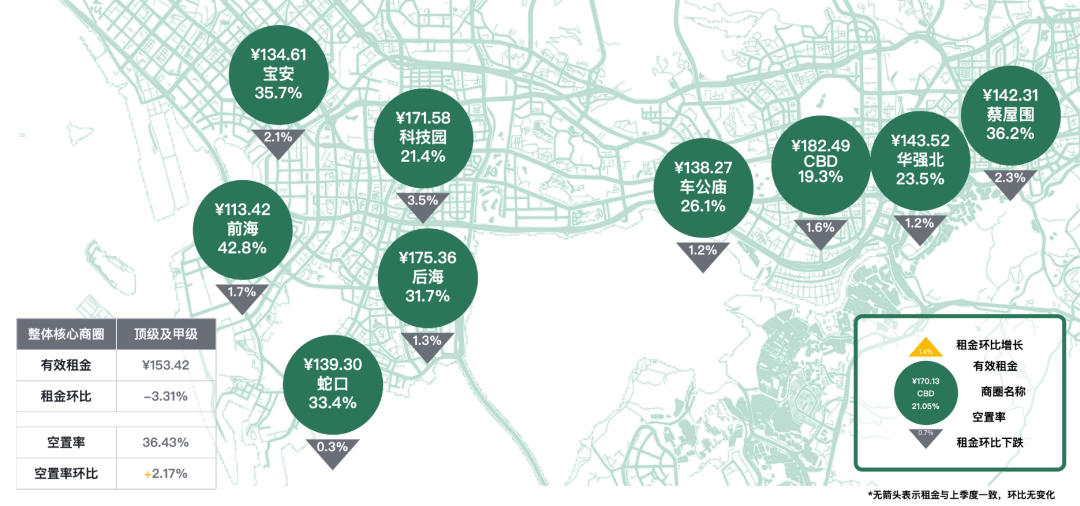

各主要商圈写字楼目前尚未止跌,科技园、蔡屋围、宝安商圈成交租金降幅分别为3.5%、2.3%和2.1%。

2026年深圳写字楼迎来集中供应高峰,前海、深圳湾超级总部基地持续放量,全年核心商圈新增供应预计超45万平方米;而从全市来看,后续多商圈仍有新项目陆续入市。存量扩容叠加市场需求分化,深圳写字楼整体租金下行态势仍将延续。从细分市场来看,依托人工智能、半导体、数字经济等新兴产业持续扩张,核心商圈优质甲级写字楼租赁需求稳步提升,空置率逐步优化。本年度海量优质楼宇集中入市,租金持续承压,也为各类企业升级办公品质、置换优质办公场地提供了高性价比的选址机遇。