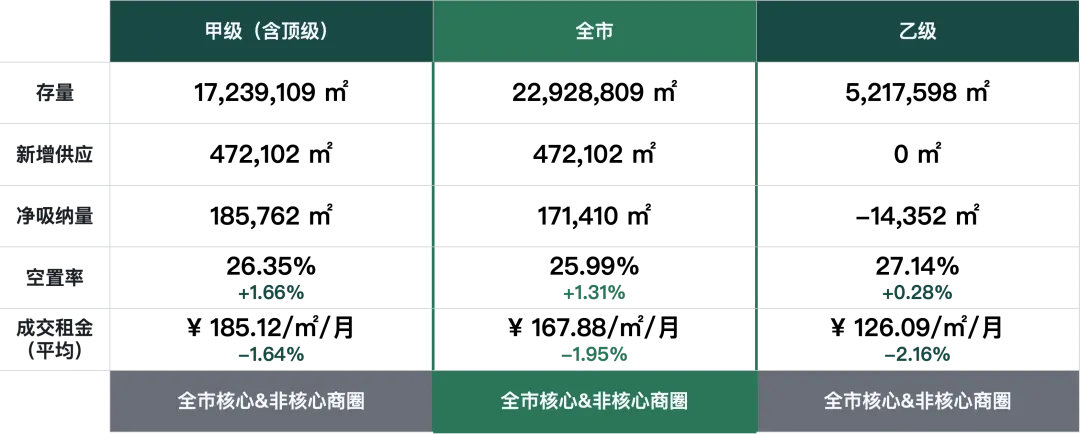

2026年第一季度全市整体写字楼平均成交租金持续下行,幅度稍有放缓,其中甲级(含顶级)写字楼环比下降1.64个百分点,接近每平方米每月165元;本季度共有四个新项目入市,进一步丰富了企业的选择,预计2026年内全市新增供应将超过100万平方米。全市整体写字楼空置率受大量新增供应影响延续上行,环比上升1.31个百分点。净吸纳量层面,全市整体写字楼净吸纳量持续上升,其中甲级(含顶级)写字楼净吸纳量环比上升3.2万平方米。

2026年第一季度,上海写字楼共有四个新项目入市;市场成交以专业服务、金融、零售快消行业为主。本季度全市整体写字楼空置率持续上升,环比上升1.31个百分点,其中甲级(含顶级)写字楼空置率环比上升1.66个百分点。全市整体平均租金下行延续,环比下降1.95个百分点,甲级(含顶级)写字楼成交租金接近每平方米每月185元。

本季度共有四个新项目入市,预计2026年内全市新新增供应将超过100万平方米。全市整体写字楼净吸纳量持续上升,甲级(含顶级)写字楼净吸纳量为185,762平方米,环比上升3.2万平方米。

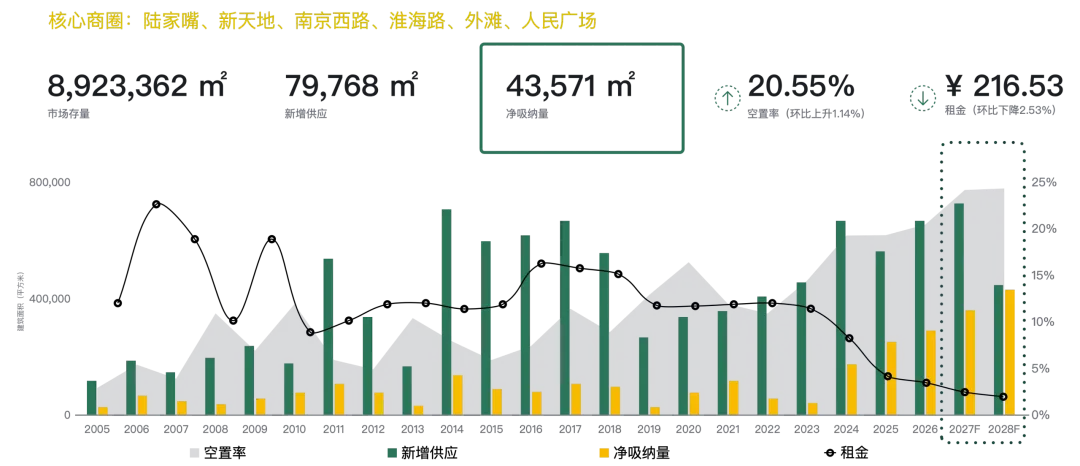

本季度核心商圈甲级(含顶级)写字楼净吸纳量为43,571平方米,空置率环比上升1.14个百分点,录得20.55%;成交租金继续走低,环比下降2.53个百分点,为每月每平方米216.53元。

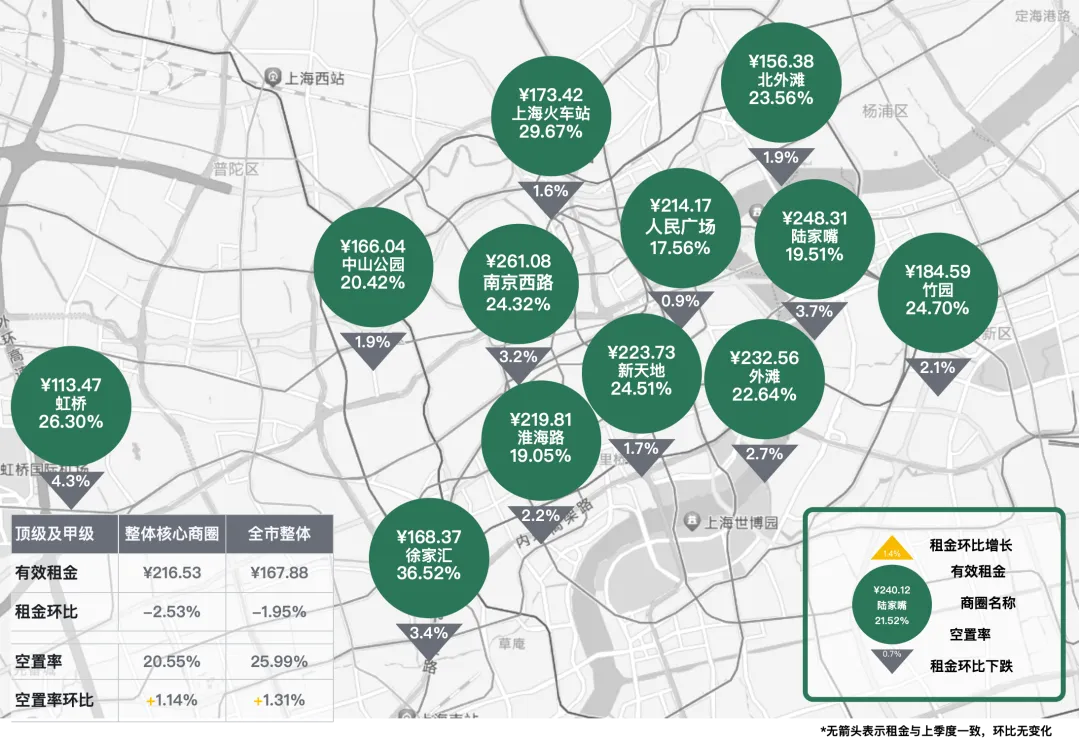

各主要商圈写字楼目前尚未止跌,虹桥、陆家嘴、徐家汇商圈成交租金降幅分别为4.3%、3.7%和3.4%。

结合2026年一季度上海写字楼市场表现来看,年内全市写字楼新增供应预计超100万平方米,大量新项目集中入市将持续推高整体空置率,短期全市及虹桥、陆家嘴、徐家汇等主流商圈租金预测仍难止住下跌态势,但跌幅有望逐步收窄;需求端依托专业服务、金融、零售快消主力承租支撑,叠加科创产业逐步扩容,甲级(含顶级)写字楼净吸纳量保持稳步抬升,市场呈现明显结构性分化,核心区位优质甲级物业抗跌性更强,新兴商务区与传统楼宇租金、空置承压更为突出,短期市场整体处在筑底阶段,优质项目将率先回暖。