Global Market Changes

全球市场变化

全球租金趋势-增长驱动

Global Rental Trends - Growth-Driven

1、优质资产稀缺性

2025Q4全球顶级楼宇新增供应约110万㎡,环比进一步收紧;而需求同比增长12%(主要来自科技、金融企业升级需求),供需差推动租金上涨。例如东京丸之内,Q3无新增顶级楼宇供应,净吸纳量却达10.5万平方米,直接带动租金环比上涨0.5%。

2、ESG溢价效应

LEED铂金级楼宇租金平均比非认证楼宇高22%,WELL金级楼宇溢价达18%;企业为提升品牌形象及员工满意度,更倾向选择高ESG标准楼宇。例如伦敦西区,65%的新租赁交易集中在LEED铂金级楼宇,租金溢价达25%。

3、核心地段不可替代性

全球核心商务区(如纽约中城、香港中环)土地资源稀缺,新增供应受限,存量顶级楼宇成为“刚需”。如新加坡滨海湾,2025Q4无新增供应,存量楼宇出租率达95.8%,租金环比上升0.8%。

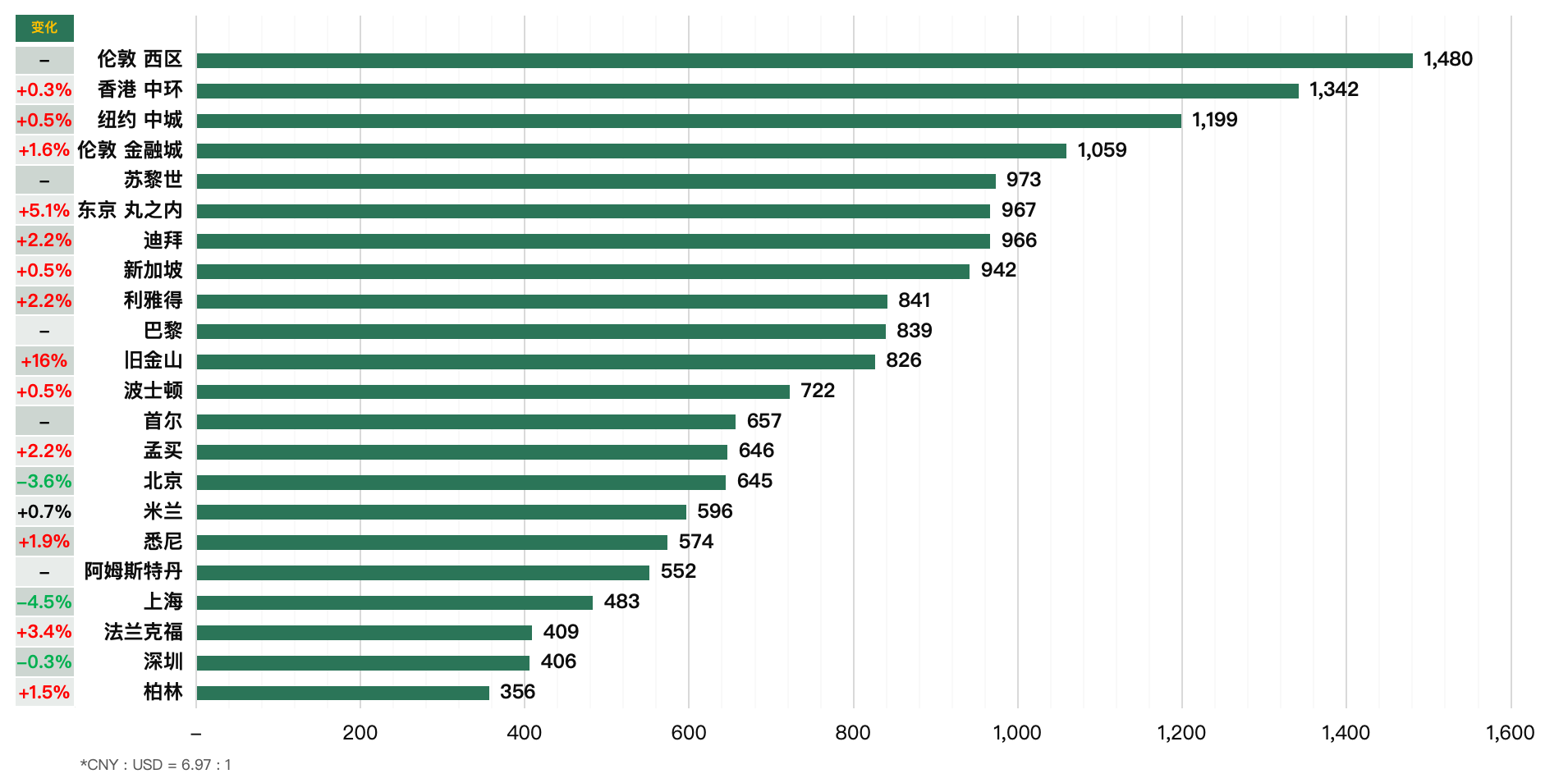

全球顶级楼宇成交租金上升1.2%

PART/1

美洲市场

是谁拉高了成交租金?旧金山为例

旧金山顶级写字楼租金同比上涨15%,核心是AI产业爆发+高端需求集中释放。

AI公司疯狂抢空间:2025年AI赛道融资火爆(如OpenAI拿了400亿融资),像Harvey AI、Vercel等AI企业纷纷扩租顶级写字楼(如Harvey 一次性租了9.2万平方英尺),直接推高了核心地段的需求。

传统企业“回租”补仓:之前缩减办公面积的科技、金融企业(比如 LinkedIn、Instacart)开始续租核心物业,叠加AI带动的服务行业需求,让高端写字楼的空置率局部下降。

高端物业供需 “局部失衡”:虽然旧金山整体写字楼空置率还很高,但顶级写字楼(核心CBD、带高端配套)被AI公司优先争抢,形成 “优质空间供不应求” 的局部市场,租户愿意为好地段、好设施付溢价。

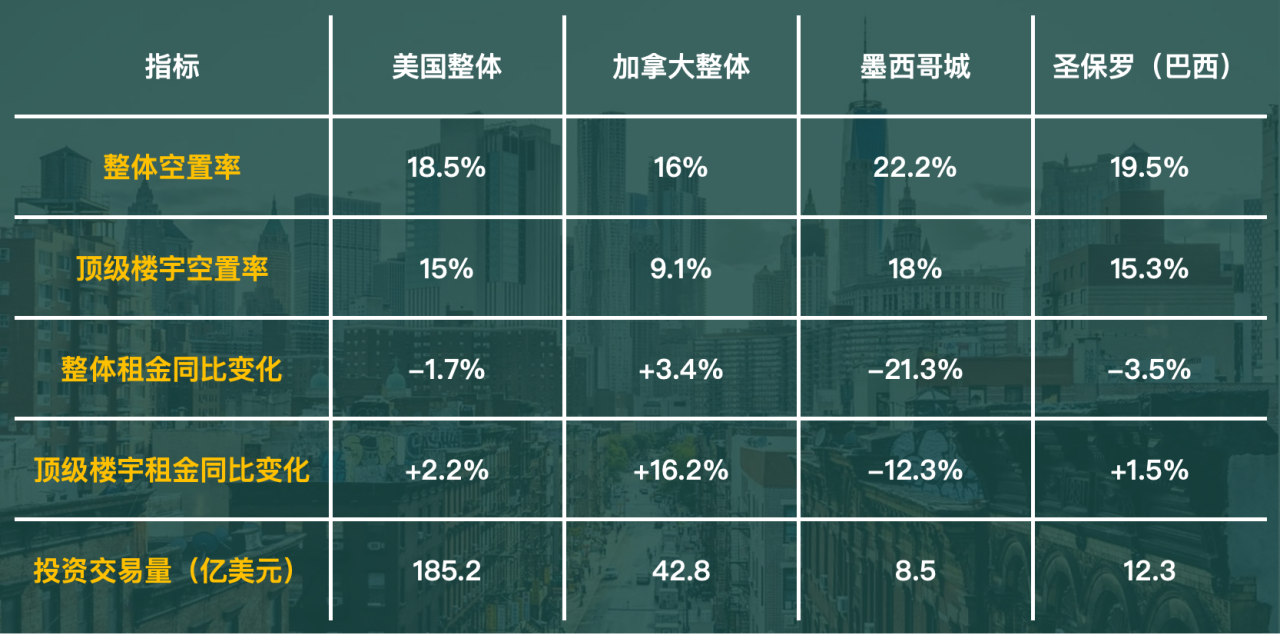

美洲市场概览

美国:市场分化加剧,优质资产成“避风港”

纽约:市中心空置率20.6%(环比持平),净吸纳量-6.2千平方米(金融企业收缩导致);但曼哈顿中城顶级楼宇受黑石等机构追捧,如1345 AOA大厦洽谈收购案,预计2026年租金触底回升。

旧金山:科技企业租赁需求回暖,排名前25的交易中科技企业占比59%(如某科技巨头扩租2.4万平方米),顶级楼宇空置率下降0.7%至35.8%,但整体租金仍同比下跌2.2%(受存量老旧楼宇拖累)。

芝加哥:顶级楼宇租金同比上涨9.0%,主要因金融、专业服务企业升级需求(如某律所续租1.2万平方米,租金溢价15%),新增供应仅0.8万平方米,供需差支撑租金增长。

政策&经济影响:美联储Q4利率两次下调(由Q3的5.25%-5.50%坠地降低至3.50%-3.75%),企业扩张意愿受限,整体租赁需求同比下降8%;但顶级楼宇因“人才吸引+品牌形象”属性,需求同比增长5%,形成“整体冷、优质热”格局。

加拿大:能源与科技驱动,卡尔加里领跑

卡尔加里(能源中心):因石油、天然气行业复苏,企业扩租需求激增,Q3净吸纳量8.7千平方米,顶级楼宇空置率降至8.9%(2019年以来最低),租金同比上涨16%(美洲涨幅第一);主要租户为能源企业(占比45%)及配套服务公司。

多伦多(金融中心)

顶级楼宇租金同比上涨8.5%,金融企业租赁需求占比40%(如某银行续租2万平方米),但整体市场受老旧楼宇拖累,空置率17.2%,租金同比持平。

租赁趋势:

顶级楼宇平均租赁周期3.2个月(同比缩短0.5个月),普通楼宇5.8个月(同比延长0.3个月),显示租户对优质资产的偏好。

PART/2

欧洲市场

英国:伦敦领跑,投资量显著回升

1、伦敦西区(全球顶级商圈)

租金:顶级楼宇租金同比上涨6.2%,环比稳定;主要因金融、专业服务企业续租需求(如某国际投行续租1.5万平方米,租金溢价20%、某北美资管公司续租1.2万平方米,租金溢价18%)。

投资:Q4投资量42.9亿欧元(占英国整体47%),为2022年以来单季度最高;某主权基金以6.8亿欧元收购伦敦西区某甲级写字楼及综合资产,收益率3.7%。

2、伦敦城区

空置率7.4%(环比下降0.4%),但顶级楼宇出租率97.2%,租金同比上涨7.1%;主要租户为科技初创企业(占比36%)及金融科技公司。

德国:法兰克福、慕尼黑双核心增长

1、法兰克福(金融中心)

租金:顶级楼宇租金同比上涨13.9%(欧洲主要城市第一),环比上涨4.0%;因金融企业、车企扩租需求(如某金融集团核心板块扩租2.3万平方米、汽车集团总部扩租2万平方米),新增供应仅0.9万平方米,供需缺口进一步扩大。

空置率:顶级楼宇空置率3.8%(环比下降0.9%),为2018年以来最低;Q4净吸纳量1.1万平方米,同比增长32%。

2、慕尼黑(科技+制造业中心)

租金:顶级楼宇租金同比上涨22.8%(欧洲涨幅第一),环比上涨4.2%;主要因半导体、汽车科技企业需求(如某半导体公司租赁2.1万平方米,租金溢价28%)。

瑞士:苏黎世、日内瓦稳健增长

1、苏黎世

顶级楼宇租金同比上涨8.2%,空置率3.1%(欧洲最低);主要租户为私人银行(占比47%)、资管公司(26%)。Q3某私人银行以1.2亿欧元收购苏黎世 Bahnhofstrasse 75/79改造项目(1912年历史建筑升级为LEED铂金级),租金达每平方米每月1,980元;Q4某国际资管机构联合私人银行以1.5亿欧元收购苏黎世Bahnhofstrasse81/83 改造项目(百年历史建筑升级为LEED铂金级项目),每平方米每月2,050元。

2、日内瓦

顶级楼宇租金同比上涨6.9%,空置率4.1%;国际组织(如联合国相关机构)租赁需求占比37%,Q4净吸纳量2,100平方米。

欧洲市场核心趋势:历史建筑改造与ESG融合

欧洲15个主要城市中,84%的新增顶级楼宇来自历史建筑改造(如阿姆斯特丹CubeHouse、苏黎世Bahnhofstrasse 75/79、鹿特丹Blake Burg);改造项目平均租金比新建项目低4%-7%,但出租率高4%-6%,因兼具“历史底蕴+现代设施+低碳属性”。

ESG认证楼宇租赁占比达78%(2023年为55%),LEED铂金级楼宇平均出租周期2.5-3个月(非认证楼宇6-7个月);例如巴黎拉德芳斯,95%的新租赁交易集中在ESG认证楼宇,租金溢价21%。

PART/3

亚太市场

日本:需求全面回暖,空置率创历史新低

1、东京丸之内(核心商务区)

空置率:3.2%(环比下降0.4%,创2000年以来最低);Q4净吸纳量11万平方米(创季度纪录),主要来自金融、制造业总部搬迁需求(如某汽车制造商总部从郊区迁至丸之内,租赁3.2万平方米)。

租金:顶级楼宇成交租金为每月每平方米1,725.6元,同比上涨10.1%,连续7个季度上涨;热门楼宇(如东京站周边)租金溢价达21%,且租赁周期缩短至2.5-2.8个月。

2、大阪、名古屋

空置率分别降至2.4%、2.1%(均为历史最低),租金同比上涨2.9%、2.6%;主要因地方企业升级需求(如大阪某电子企业扩租1.5万平方米)。

3、核心趋势:跨境租户

亚太跨境租户租赁占比达37%(2023年为28%),主要来自欧美企业设立区域总部(如新加坡、东京);例如2025Q3,某美国科技公司在东京丸之内设立亚太总部,租赁3.5万平方米。

新加坡:

区域总部需求稳定,提前锁租成趋势

1、滨海湾(核心商务区):

租金:顶级楼宇租金为每平方米每月1,778.4元,同比上涨3.1%,环比上涨0.6%;主要租户为跨国企业区域总部(占比39%),如某科技公司提前2年续租2.8万平方米,锁定未来租金。

供应:2025Q4暂无新增供应,2026年预计新增13万平方米(同比减少35%),租户为应对未来供应紧张,提前锁租比例达52%(2023年为25%)。

2、中央商务区(CBD)

空置率3.9%(环比持平),ESG认证楼宇出租率97.1%,租金溢价21%;某金融科技公司租赁1.8万平方米LEED铂金级楼宇,租金达每平方米每月1,864元。

3、核心趋势:灵活办公(新加坡&香港)

灵活办公空间需求同比增长12%,新加坡、香港的灵活办公中心(如WeWork)入驻率达87%,主要客户为初创企业、跨国公司短期项目团队。

迪拜:

供需矛盾加剧,中小企业外迁风险上升

1、CBD甲级办公楼

空置率:3.5%(历史低点),需求年均复合增长率9%;2025Q4净吸纳量10,500平方米,同比增长19%,主要来自能源、跨境贸易企业。

供应风险:2027-2028年预计新增供应仅23万平方米,而需求预计增长45万平方米,将面临“08年金融危机后最严重短缺”;目前租金同比上涨6.2%,预计2026年涨幅将达9%-11%。

2、乙级楼宇困境

老旧乙级楼宇占比65%,因缺乏ESG认证、设施落后,空置率达24.3%;中小企业因CBD高租金,开始外迁至高性价比区域(如迪拜 Silicon Oasis),外迁比例同比上升14%。

3、购置需求

2025Q4迪拜写字楼买卖量价齐升,甲级因供应短缺、企业需求旺盛领涨,乙级分化,老旧非合规物业空置率高,投资聚焦核心区优质项目。

香港:整体疲软,顶级楼宇仍受青睐

1、整体市场

Q4净吸纳量-0.8万平方米(企业整合搬迁导致空置),整体空置率13.3%(环比上升0.4%),租金环比下跌0.9%;中环租金跌幅0.4%(核心区抗跌性较强)。

2、顶级楼宇

新建顶级楼宇(如中环某LEED铂金级项目)出租率94.6%,租金仅同比下跌1.6%(低于整体市场);银行、金融业租户占比65%,如某国际投行租赁1.2万平方米,租金溢价17%。

Global Market Summary

全球市场总结

优质资产强势领跑,区域分化持续加剧

High-quality assets lead the charge

with regional disparities persisting and intensifying

全球顶级楼宇平均租金环比上涨1.2%、同比上涨4.7%,亚太市场为全球增长主力。从空置率层面来看,全球顶级写字楼平均空置率仅3.8%,新增供应中顶级楼宇占比提升,供需缺口推动优质资产租金溢价扩大至20%-27%;全球写字楼投资交易量环比增长 16%,欧洲、亚太核心地段优质楼宇成投资热点,机构配置比例升至52%;科技、金融、生物医药为主要租赁需求方,超过65%的租户倾向 “缩小面积+升级品质”,灵活办公空间占比同比提升7%,企业 “降本 + 提质” 需求并存。