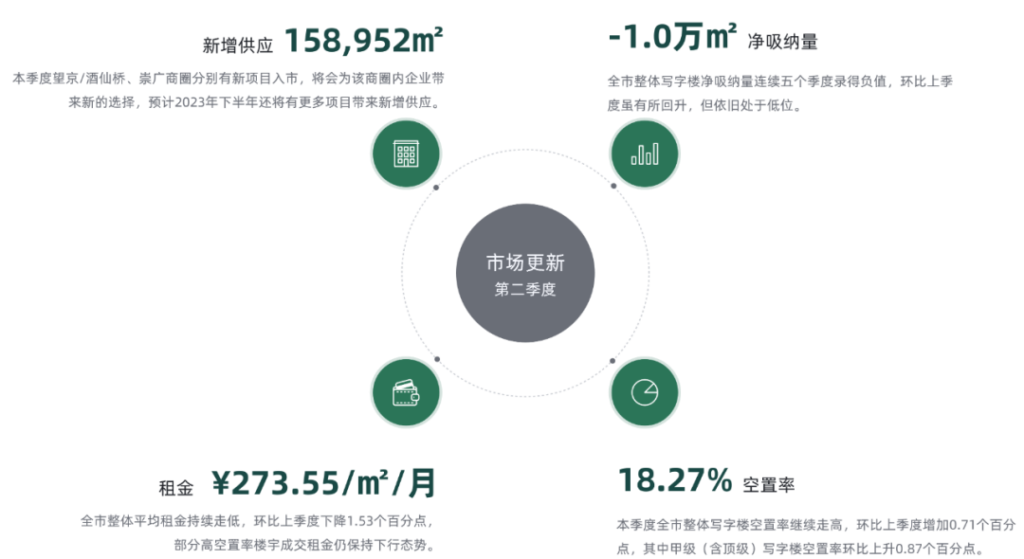

本季度两个新入市项目分别位于望京/酒仙桥、崇广大街商圈,为该商圈内企业带来新的选择,预计2023年下半年还将会有新增供应项目入市。

2023年第二季度全市整体写字楼空置率继续呈上升趋势,环比上季度增加0.71个百分点,其中全市甲级(含顶级)写字楼空置率环比上升0.87个百分点。全市整体平均租金持续降低,环比上季度下降1.53个百分点,部分高空置率楼宇成交租金继续下行。

一、全市租金概况

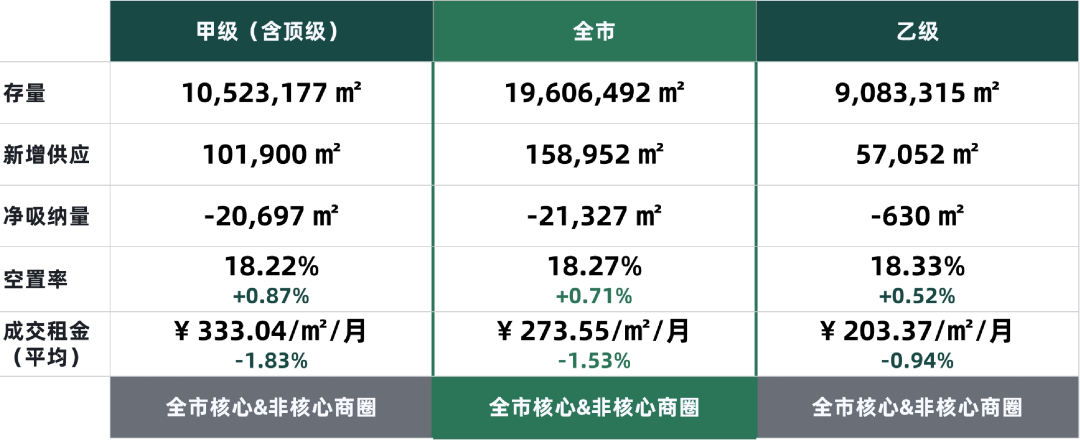

本季度一方面受整体市场需求量减少影响,租金进一步承压;另一方面持续有企业退租或缩减租赁面积,租金继续呈下行态势,全市整体成交租金为每平方米每月273.55元,环比上季度降低1.53个百分点。

其中甲级(含顶级)写字楼成交租金环比下降1.83个百分点,为每平方米每月333.04元;乙级写字楼成交租金环比下降0.94个百分点,录得每平方米每月203.37元。

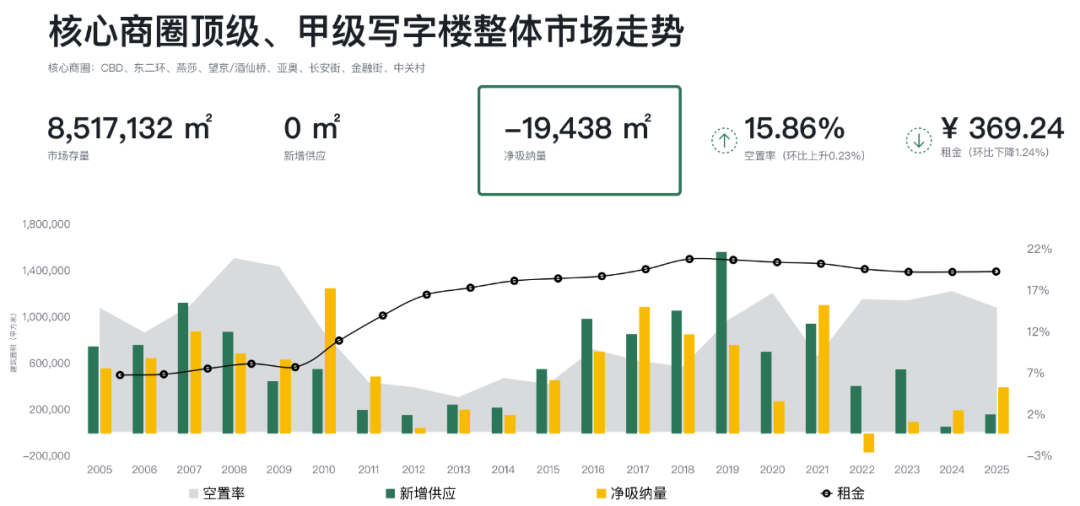

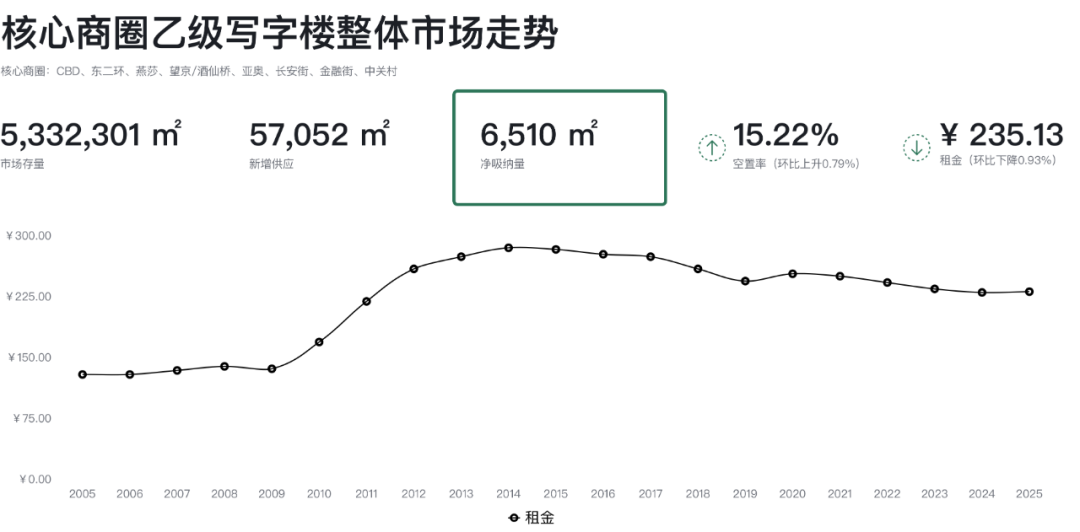

二、核心商圈-甲、乙级写字楼概括

2023年第二季度核心商圈整体甲级(含顶级)写字楼净吸纳量为-19,438平方米,空置率环比上升0.23个百分点,录得15.86%;成交租金环比上季度下降1.24个百分点为每平方米每月369.24元。除丽泽商圈成交租金环比上季度有0.6个百分点的上升,其他商圈成交租金均有不同程度的下跌,长安街、中关村商圈成交租金降幅分别为4.4%和3.1%。

本季度核心商圈整体乙级写字楼净吸纳量为6,510平方米。乙级写字楼的空置率环比上季度上升0.79个百分点,录得15.22%;成交租金仍呈下行趋势,环比上季度下降0.93个百分点至每平方米每月235.13元。其中CBD、金融街、亚奥商圈的成交租金降幅相对明显,环比上季度降幅均超过1.0个百分点。

三、市场租赁需求分析

1、行业分析

2023年第二季度北京写字楼市场受后疫情及国内宏观经济因素的影响,新租/搬迁需求环比上季度有所减少,仍陆续有企业退租或缩减面积情况发生,伴随着新楼宇的入市,净吸纳量环比上季度有明显降低。

2023年第二季度外资企业成交面积上升0.2个百分点,成交数量占比上升0.3个百分点。本季度有众多企业择机搬迁,乙级写字楼成交占比增幅明显,环比上升11.6个百分点,反映了在当前写字楼市场及经济大环境趋势下,更多企业选择保守的控本策略。

科技互联网、金融、专业服务行业仍是市场成交的主要来源,金融行业成交面积占比下降明显,降低15.3个百分点,科技互联网行业成交面积占比上升显著,环比上升7.1个百分点。

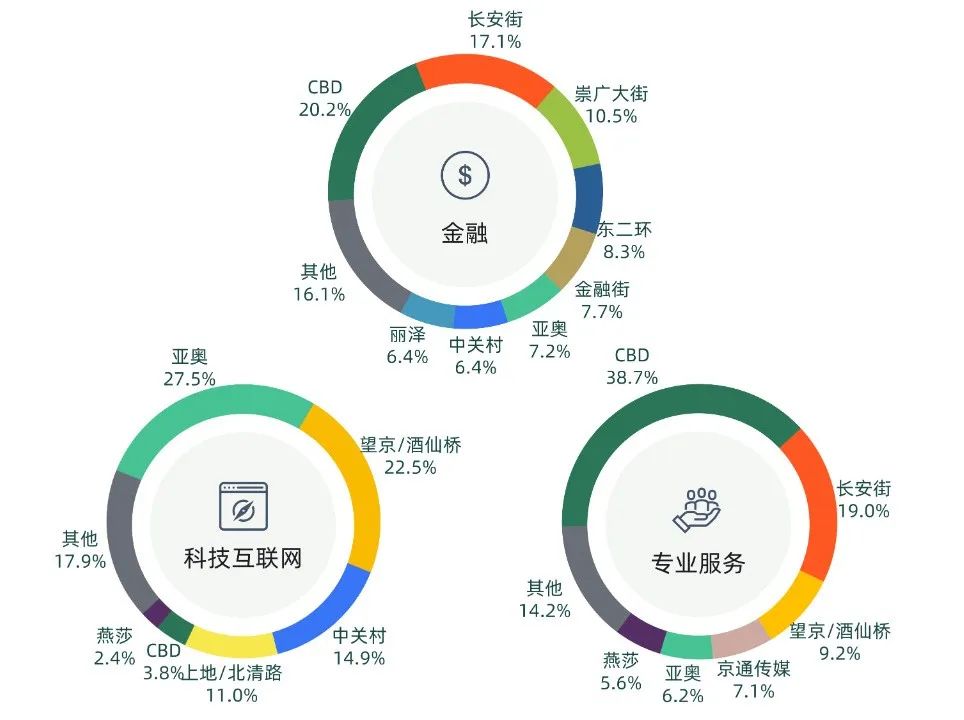

2023年第二季度科技互联网行业在亚奥及望京/酒仙桥商圈成交面积占比显著,超过全市的五成,中关村、上地/北清路等商圈也有该类企业落位。

金融行业在CBD、长安街、崇广大街和东二环商圈均有落位,本季度金融行业在长安街商圈成交面积占比明显增加。CBD及长安街商圈良好的楼宇品质吸引了本季度五成的专业服务类企业进驻。

2、成交量分析

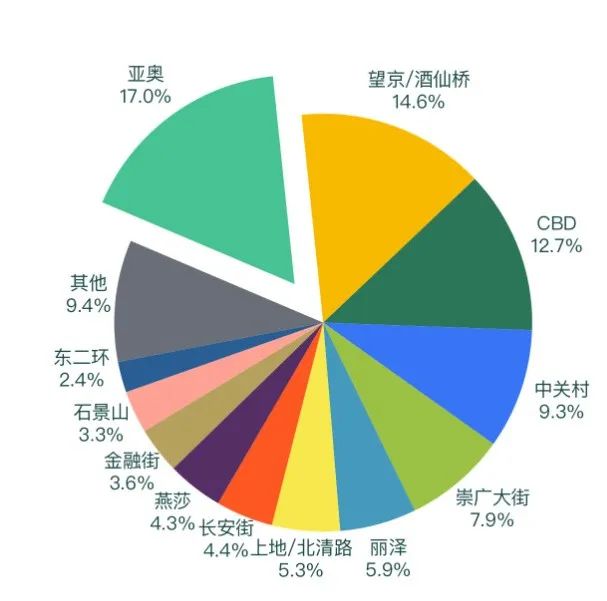

2023年第二季度,亚奥、望京/酒仙桥、CBD、中关村商圈是本季度成交的热点区域,占比超过全市成交面积的50%。亚奥商圈在本季度成交面积占比为17.0%,望京/酒仙桥商圈成交面积占比为14.6%,CBD商圈成交面积占比为12.7%,中关村商圈成交面积占比为9.3%。

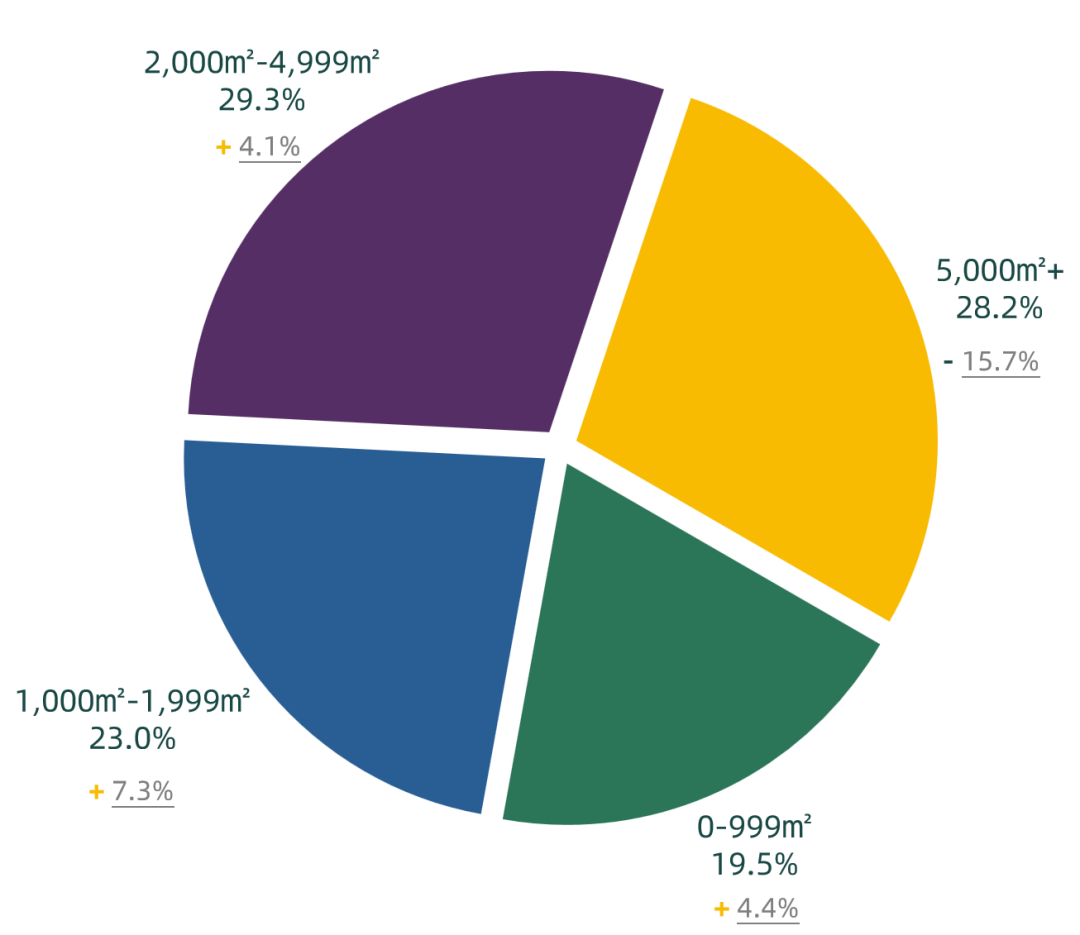

从2023年第二季度写字楼成交面积来看,本季度2,000-4,999平方米的成交面积占比最大,为29.3%;超过5,000平方米的成交面积占比为28.2%,环比上季度降低15.7个百分点,其他各类成交面积占比均有一定程度上升。

3、主要成交环比变化分析

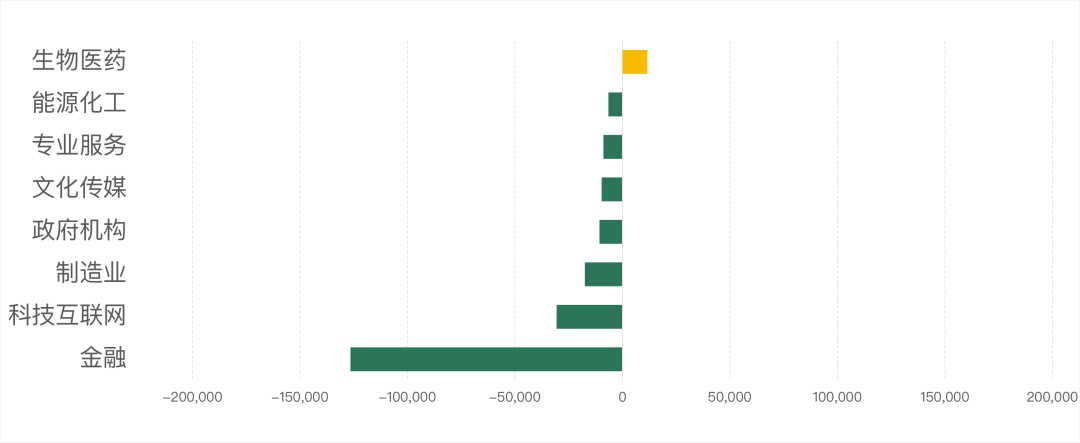

按行业成交面积(-/+)环比变化

2023年第二季度,从行业成交面积来看,生物医药行业环比上季度成交面积上升超过1万平方米;金融行业本季度成交面积环比上季度下降超过12万平方米,成交数量占比降幅为7.2个百分点;科技互联网、制造业、专业服务等其他主要行业成交面积均有下降。

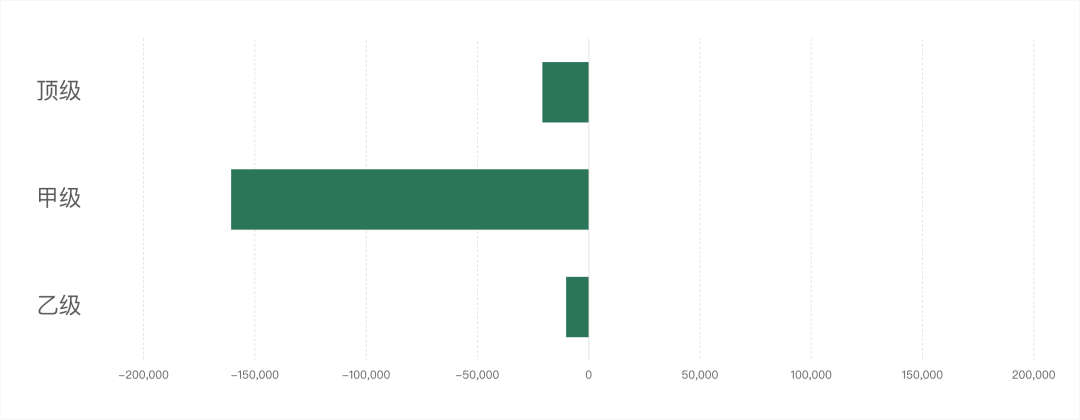

按楼宇等级成交面积(-/+)环比变化

2023年第二季度,从楼宇等级成交面积来看,本季度各等级楼宇成交面积环比上季度均有所下降,其中甲级写字楼成交面积下降超过16万平方米。

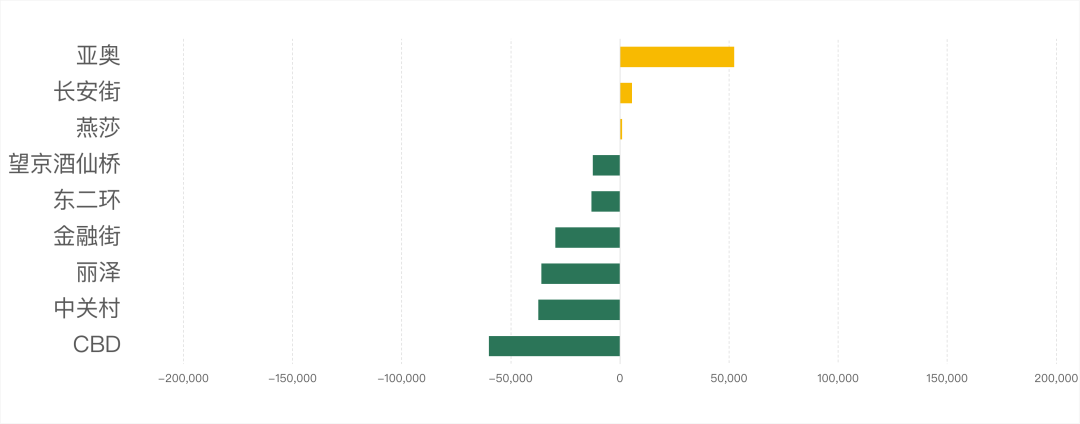

按商圈成交面积(-/+)环比变化

2023年第二季度,从各商圈成交面积来看,亚奥商圈本季度表现活跃,成交面积增长超5万平方米;CBD商圈本季度成交面积下降明显,约6万平方米;除长安街、燕莎商圈外,其他商圈成交面积环比上季度均呈现不同程度降低。

四、第二季度写字楼市场总结

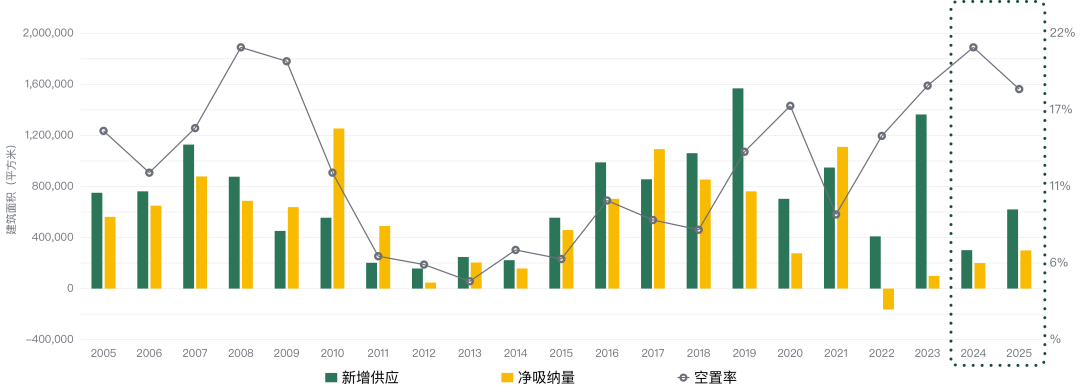

2023年第二季度受整体市场受整体市场压力及租金下行影响,净吸纳量虽有所回升,但仍录得负值。空置率也因新项目入市及部分企业退租、缩减面积而继续呈上行态势。

2023年下半年空置率预计还将继续上行,本季度乙级写字楼新租/扩租面积环比上升11.6个百分点,反映了在当前写字楼市场及经济大环境趋势下,更多企业选择了保守的控本策略。对于现有空置面积较大开发商而言,为应对高空置率带来的压力,可积极调整租赁策略,稳定现有租户或吸引更多外部企业入驻。

五、市场未来展望

2023年上半年,多个计划入市的新项目虽有延后,但预计全年仍有总体量超过180万平方米的新增体量投放市场,部分现有项目也将陆续释放可观的租赁面积,推进新租/扩租需求的落地。第二季度,空置率仍保持上升态势,预测短期内北京写字楼成交租金将继续降低;从中长期来看,空置面积逐步被去化将增加空置率降低的可能,而成交租金预测将有所回升。

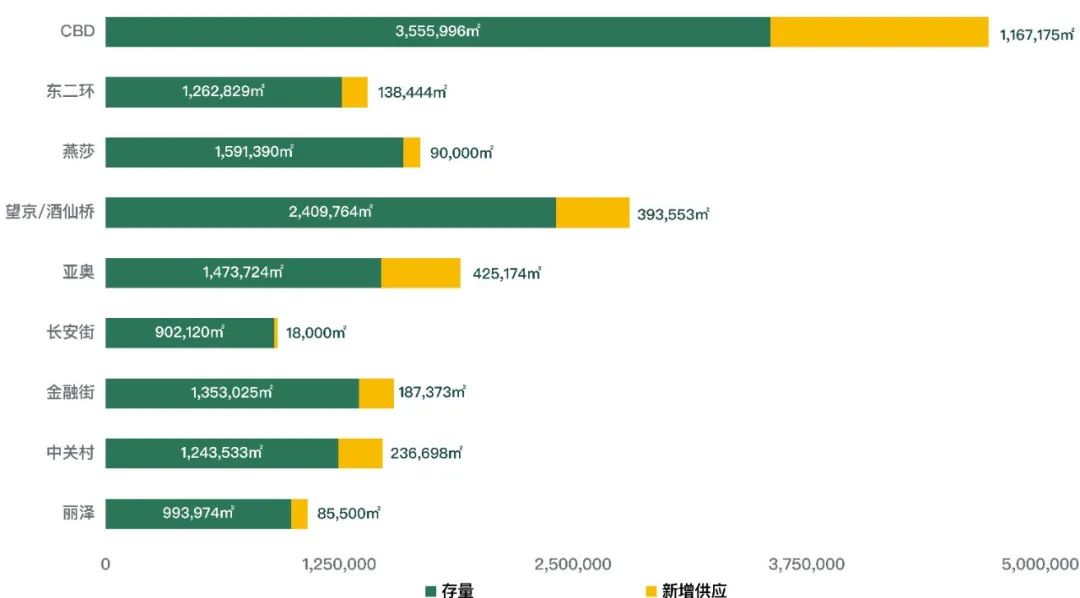

在2023-2026年,全市主要商圈新增供应量主要集中在CBD、望京/酒仙桥与亚奥商圈。金融街、中关村、丽泽和东二环商圈也将有新的写字楼项目陆续投入市场。下半年,除了部分新增项目集中入市,核心商圈亦有多个城市更新项目计划投入市场,给计划进驻该商圈的企业提供了更多的选择。