2022年第二季度全市整体净吸纳量对比一季度由正转负,降幅明显,上半年净吸纳量累计仅3.4万余平方米,同比去年降低93.9%。全市整体写字楼市场空置率进一步上升,上半年空置率累计提高1.61个百分点。且第二季度暂无新增供应,原计划于2022年上半年入市的楼宇也受到疫情冲击的影响,交付时间有所延后。租金层面,全市整体平均成交租金环比降低1.86个百分点,第二季度除丽泽外,其他商圈甲级写字楼租金均有不同程度降低。

2022年四、五月疫情的爆发已经是北京办公楼租赁市场经历的第三次疫情考验,此次疫情更多影响到了写字楼市场的活跃度与企业原本的租赁节奏。

北京整体写字楼租赁市场所受新冠肺炎疫情的影响为爆发之初以来最大,且部分租户退租、科技企业优化,加之需求呈现疲软态势,全市整体净吸纳量为-35,885平方米,是自2020年第一季度以来首次转负,市场活跃度进一步降低。

空置率环比小幅上升0.36个百分点至13.88%。成交租金进一步承压,降低1.39个百分点至每平米每月282.2元。部分即将竣工楼宇交付时间暂缓至2023年,2022年全年预计供应量有所降低,但下半年预计仍将有超过80万平方米体量的新项目入市,带动市场供应量的同时也会进一步提高整体市场的空置率,成交租金预计继续呈现下降趋势。

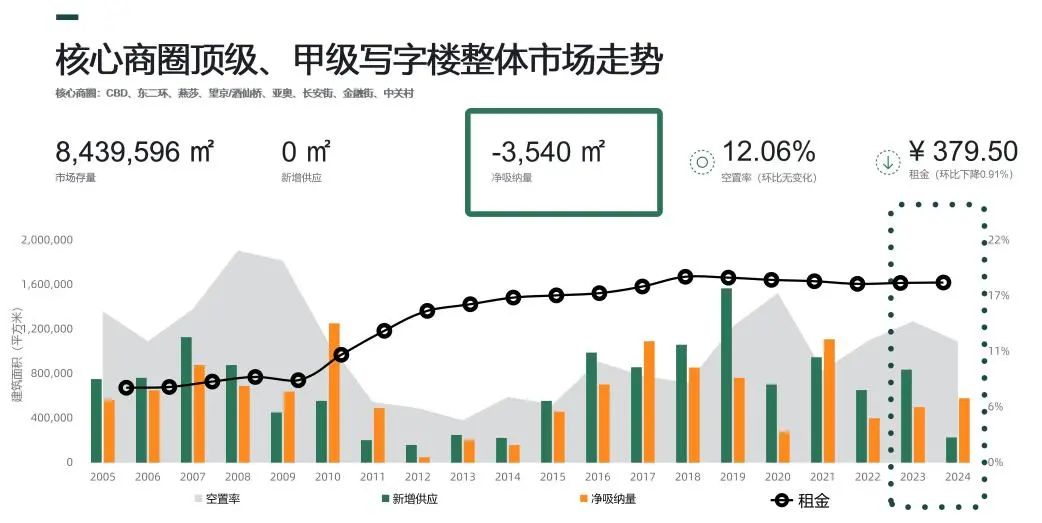

2022年第二季度核心商圈整体甲级(含顶级)写字楼净吸纳量为-3,540平方米。空置率环比无变化,且本季度无新增供应,租金环比上季度下降0.91个百分点为每平方米平每月379.5元。其中燕莎商圈租金环比上季度下降2.9个百分点,东二环商圈租金环比下降1.6个百分点,上述商圈甲级含顶级写字楼的租金下行趋势较为明显。

核心商圈整体乙级写字楼净吸纳量为-8,911平方米。空置率受部分楼宇租户退租影响,上升0.93个百分点至11.57%。租金呈现明显的下降趋势,环比上季度降低2.52个百分点至每平方米每月242.88元。其中中关村、金融街商圈租金环比下降3.9和3.5个百分点;望京/酒仙桥和亚奥商圈租金环比下降2.8个百分点。

1、从行业角度分析

写字楼租赁需求受北京在2022年四月份以来新冠疫情的再度爆发,致使写字楼市场部分企业租赁进度有所放缓,整体净吸纳量呈现明显的降低态势;但多数内资企业依旧在写字楼市场更为活跃,外资企业选址需求有所提升。

科技、金融、专业服务行业仍是带动租赁市场的三大主力行业;同时,科技行业虽受相关政策影响,进行办公空间整合,成交面积占比稍有降低,但仍然占据成交面积首位,在疫情之下仍表现出更为强劲的活力;而金融、专业服务、联合办公、生物医药行业始终稳居前茅,依旧维持在较高的市场活跃水平。

乙级写字楼租赁需求走弱,顶级写字楼成交面积占比上升2.1个百分点。甲级写字楼攀升9.3个百分点。得益于疫情下部分甲级写字楼租赁政策的调整,积极引进企业入驻。

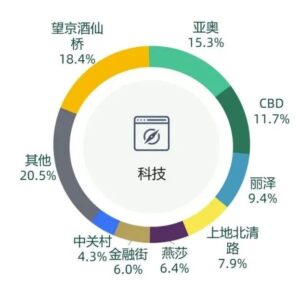

科技企业在望京酒仙桥及亚奥商圈发力明显,此次冲击并未影响到此前该区域企业扩张的需求,仍有多数企业抓住机遇进行办公品质的提升、改善办公环境或降低租赁成本;亚奥、CBD也同样吸引了多数科技企业的入驻,上述商圈成交占比约为全市的五成。

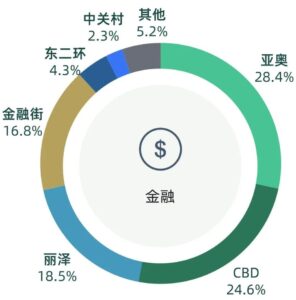

同时,二季度某基金类企业择机搬迁,金融行业在亚奥区域发力显著,与CBD、丽泽占据了超过全市本季度签约面积比例的七成,尤其丽泽区域活跃度在持续走高,各行业均有涌入。

专业服务类企业在二季度扩张进度有所放缓,吸纳量相较上季度降低59.1个百分点。但专业服务类企业仍以兼顾区位交通与品质形象优质的CBD、东二环区域楼宇作为其总部或分公司的办公场所。

2、从主要商圈成交占比分析

主要商圈成交面积共37万平方米,相较上季度下降20万平方米,环比上季度降低54.9%,降幅明显。燕莎及金融街商圈成交面积环比上季度下降均超过100%,CBD、亚奥、丽泽、中关村商圈的成交面积环比降幅都在50%以上。

2022年全年预计将有超过100万平方米体量的新增项目入市,虽多数楼宇受到今年五月疫情防控政策的影响,但下半年预计仍将有80余万平方米供应量为市场带来新的活力,为企业提供更多机遇与选择。目前北京及周边城市均保持良好态势,并无密集病例产生,城市各层面运转回归常态,且受疫情暂缓而堆积的需求得到良好的推进,预测2022年下半年净吸纳量有望提升,租金短期内仍有继续下跌的可能,但未来中长期租金将会探底回升。

自2022年四月份开始疫情的反复,中央和各部委频繁释放“稳地产”对“稳经济”十分重要的积极信号,上半年全国各地方发布的地产领域优化政策近500余次,创历史新高,行业政策环境进入宽松周期。2022年下半年,预计还将有更多利于地产行业平稳健康发展的政策陆续出台。作为企业端,除了能够享受到相关政策红利的同时,也将有更高品质、更为健康舒适的办公楼宇能够选择,作为企业当下进行空间整合、实现优化成本的职场解决方案。