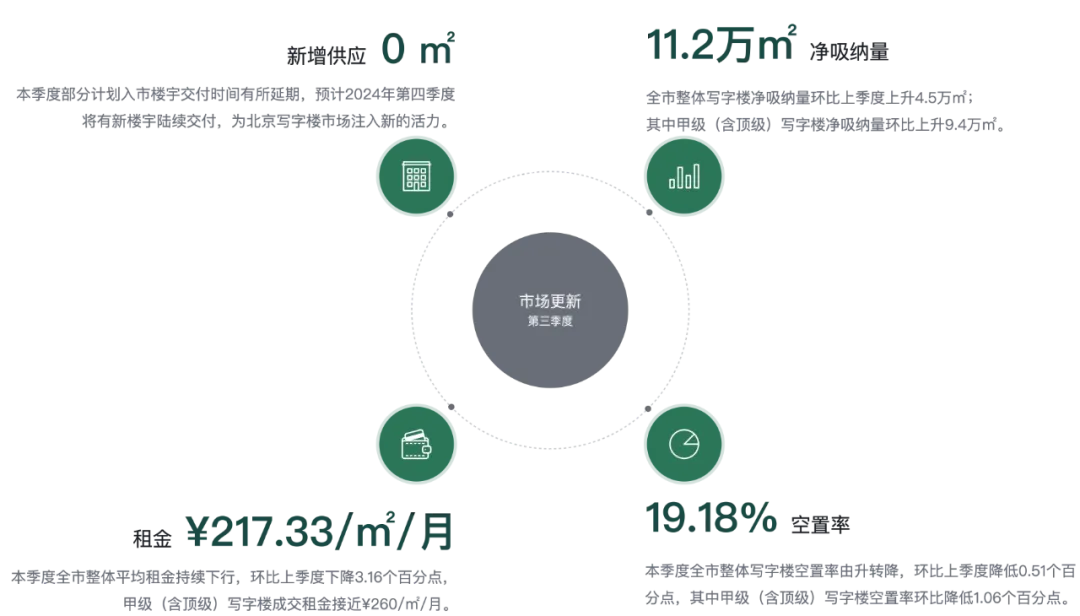

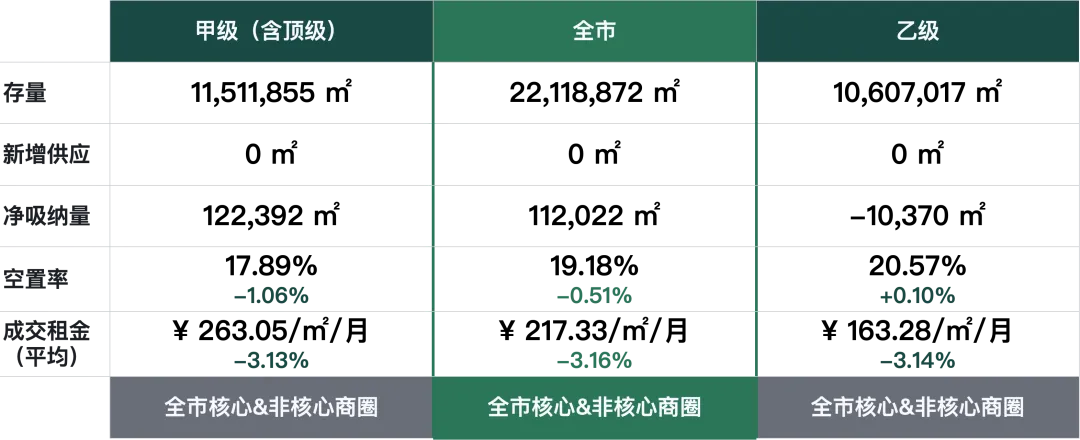

2024年第三季度全市整体写字楼空置率由升转降,环比上季度降低0.51个百分点,为19.18%。全市整体写字楼成交租金环比降低3.16个百分点,录得每平方米每月217.33元,平均租金收窄态势依旧明显。

本季度部分计划入市楼宇交付时间有所延期,预计2024年第四季度将有新楼宇陆续交付,为北京写字楼市场注入新的活力。全市整体写字楼净吸纳量进一步上升至11.2万平方米,环比上季度上升4.5万平方米。

全市租金概况

2024年第三季度全市总成交面积及净吸纳量同比去年虽均有增长,但受宏观经济挑战及降本增效需求的不断增长,在以价换量为主的市场环境下,甲级(含顶级)写字楼成交租金环比下降3.13个百分点,为每平方米每月263.05元;乙级写字楼成交租金环比下降3.14个百分点,录得每平方米每月163.28元。

核心商圈甲、乙级写字楼概况

2024年第三季度核心商圈整体甲级(含顶级)写字楼净吸纳量为48,620平方米,空置率环比下降0.55个百分点,录得16.40%;成交租金环比上季度显著降低3.18个百分点为每平方米每月304.13元。各核心商圈成交租金环比上季度持续走低,除中关村和亚奥商圈成交租金跌幅为1.9%和1.3%外,其他核心商圈成交租金跌幅均超过2.0个百分点;望京/酒仙桥、燕莎、长安街、CBD商圈成交租金降幅分别为4.8%、4.8%、3.7%和3.4%。

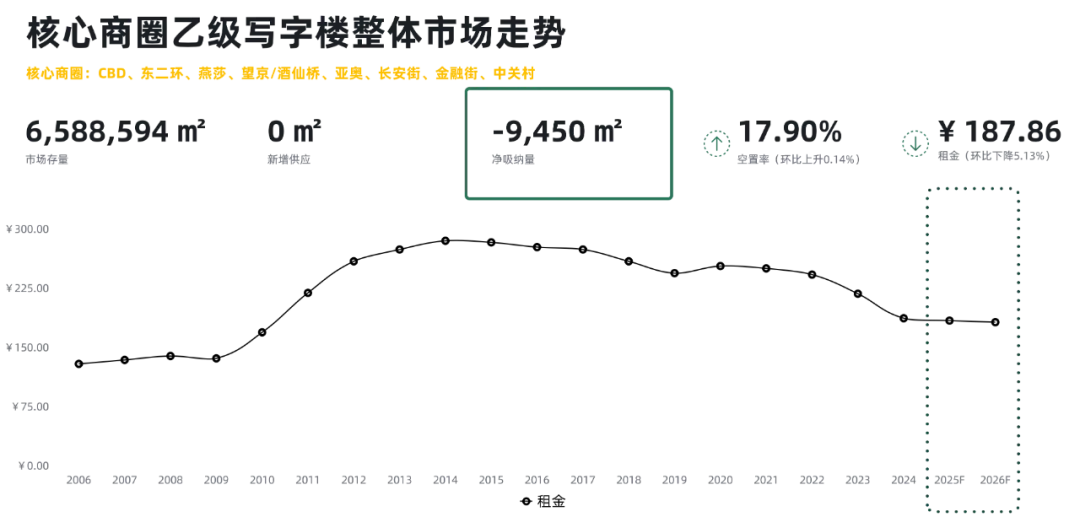

本季度核心商圈整体乙级写字楼净吸纳量为-9,450平方米。乙级写字楼的空置率环比上季度上升0.14个百分点,录得17.90%;成交租金降幅增大,环比上季度下降5.13个百分点,跌至每平方米每月187.86元。其中亚奥、CBD商圈的成交租金降幅明显,环比降幅在7.0个百分点及以上。

市场租赁需求分析

1、行业分析

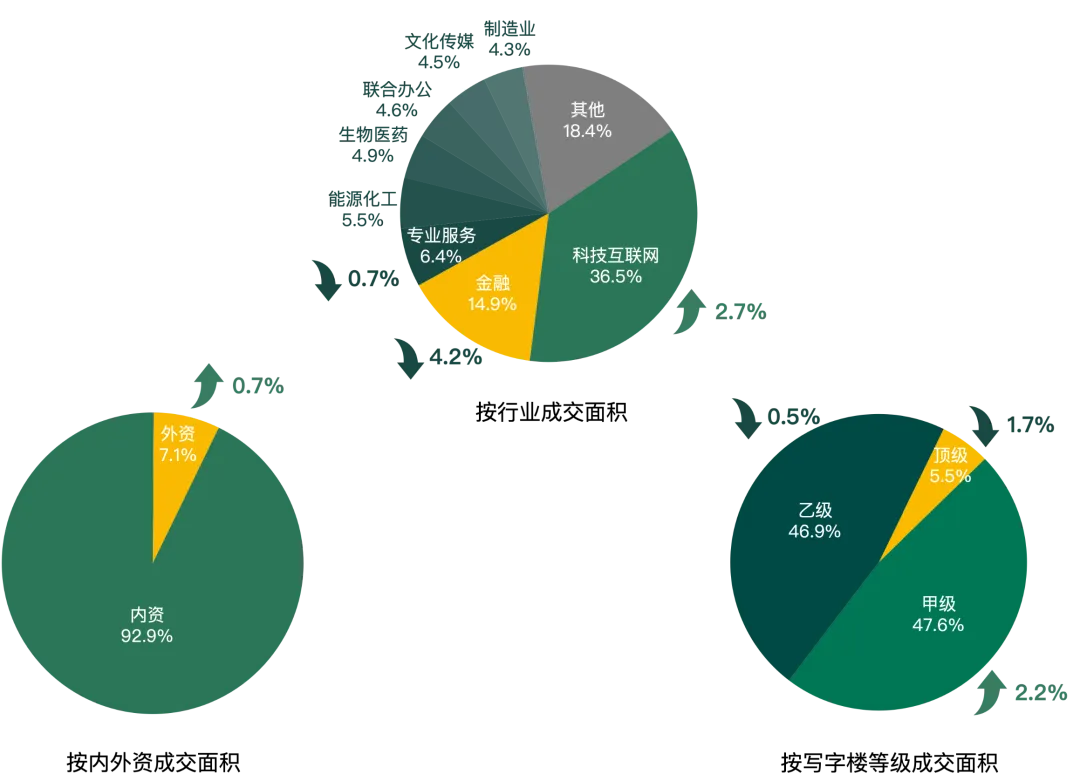

从楼宇等级成交面积来看,本季度甲级写字楼成交面积占比有所上升,环比上季度提高2.2个百分点;顶级、乙级写字楼成交面积占比均有下降;续租交易面积环比上季度上升3.6个百分点,这也反映当下市场租户决策时更加注重性价比和稳定性。

从行业成交面积来看,科技互联网、金融、专业服务仍是市场成交的主力行业,本季度科技互联网行业成交面积占比较上季度上升2.7个百分点;金融行业成交面积占比较上季度降幅显著,环比降低4.2个百分点;专业服务行业成交面积占比环比降低0.7个百分点。

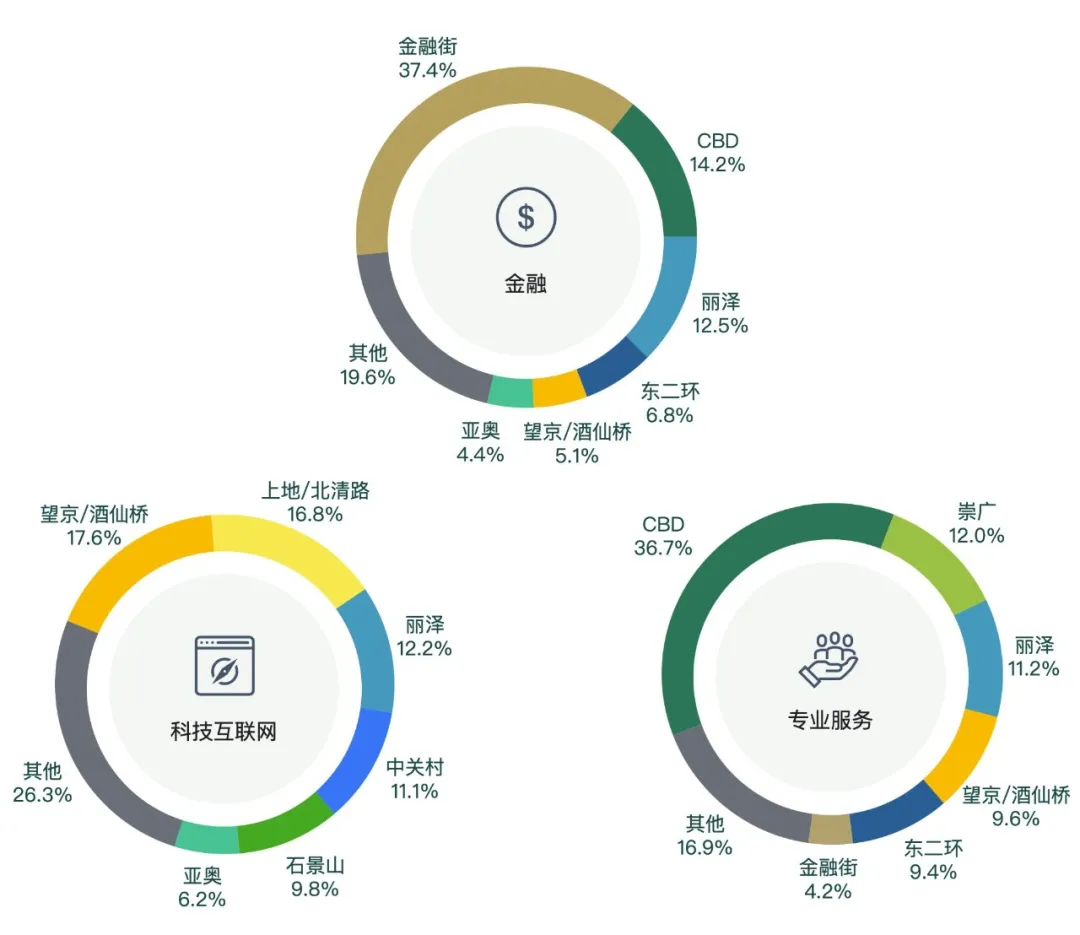

本季度科技互联网行业在望京/酒仙桥及上地/北清路商圈成交面积占比显著,超过全市的三分之一;此外,丽泽、中关村、石景山商圈也有众多该类企业落位。

金融行业本季度主要成交面积为金融街、CBD和丽泽商圈,上述商圈本季度成交面积占比超过全市的六成。

专业服务行业本季度表现超越能源化工行业位列第三,其中CBD、崇广、丽泽商圈本季度该行业成交面积占比接近全市的三分之二,但该行业整体成交面积环比上季度下降7,500平方米。

2、成交量分析

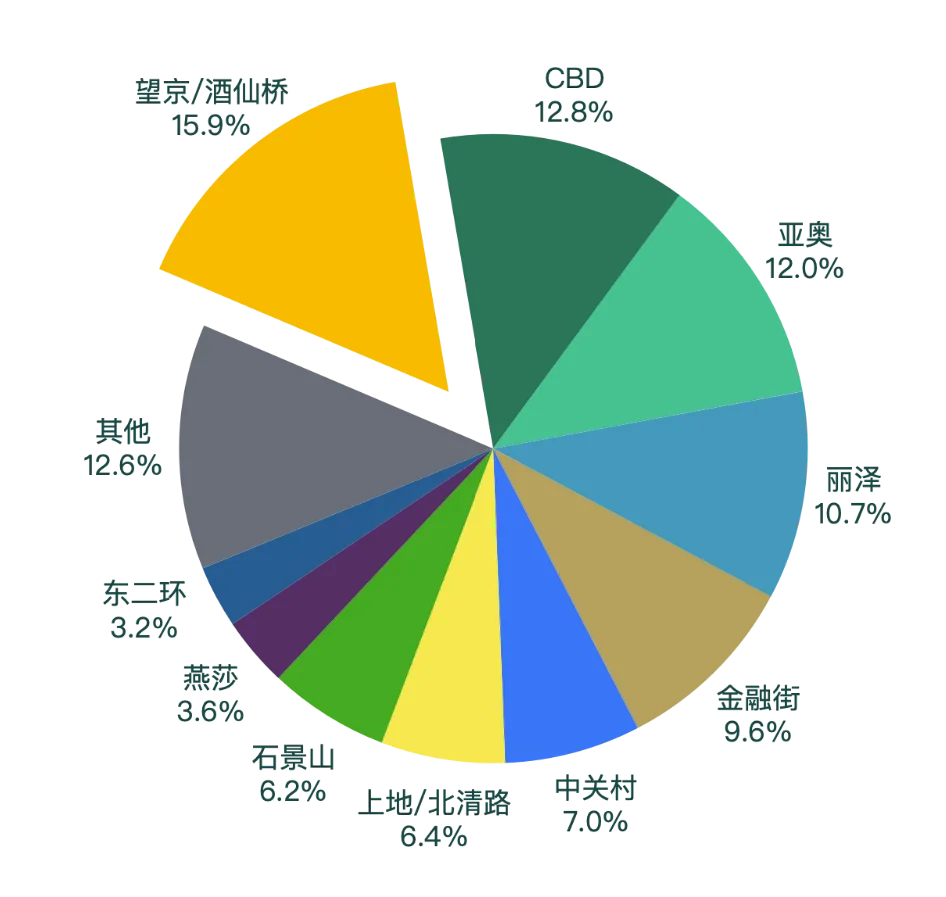

2024年第三季度,望京/酒仙桥、CBD、亚奥、丽泽商圈是本季度成交的热点区域,占比超过全市成交面积的50%。望京/酒仙桥商圈成交面积占比15.9%,CBD商圈在本季度成交面积占比为12.8%,亚奥商圈成交面积占比为12.0%,丽泽商圈成交面积占比为10.7%。

3、主要成交环比变化分析

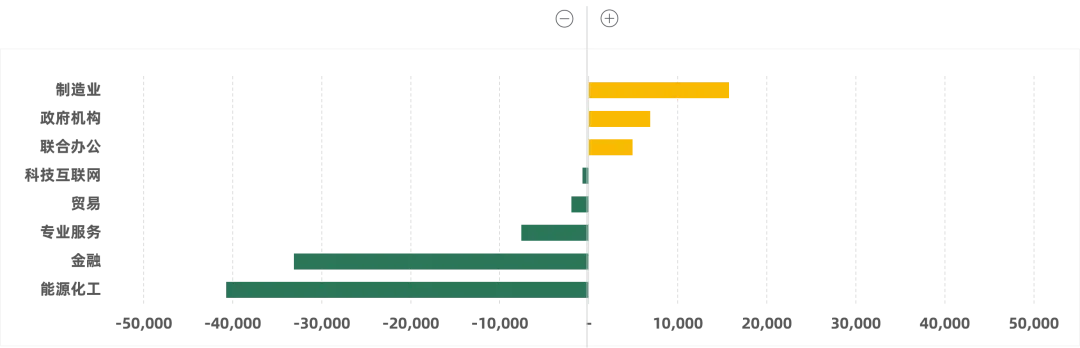

从行业成交面积来看,制造业、政府机构、联合办公行业环比上季度成交面积均有上升,其中制造业成交面积涨幅超过1.5万平方米;科技互联网、贸易、专业服务、金融、能源化工行业成交面积环比下降,金融和能源化工行业的成交面积降幅超过3万平方米。

从楼宇等级成交面积来看,各等级写字楼成交面积均不同程度降低,其中顶级写字楼成交面积环比上季度降幅超过1万平方米、甲级写字楼成交面积降幅超过8,000平方米、乙级写字楼成交面积降幅约2.5万平方米。

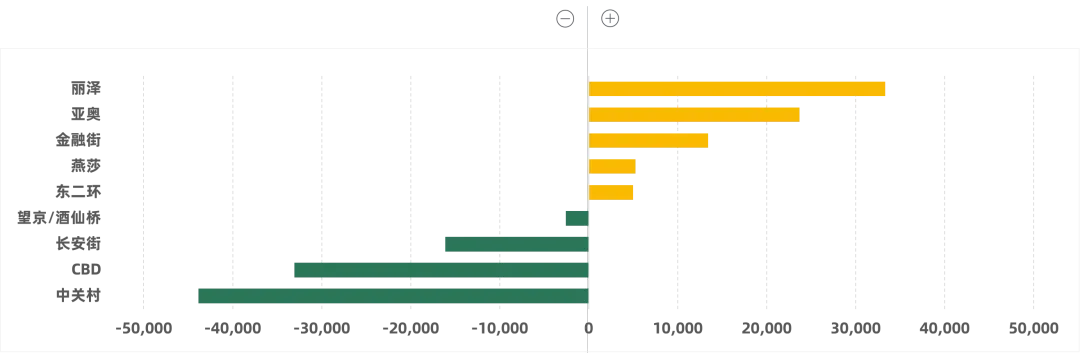

从各商圈成交面积来看,丽泽、亚奥、金融街、燕莎、东二环商圈本季度表现均有上升,上述商圈本季度成交面积环比上季度涨幅均超过5,000平方米;望京/酒仙桥、长安街、CBD、中关村商圈成交面积环比上季度有所降低,其中CBD和中关村商圈成交面积环比上季度降低超3万平方米。

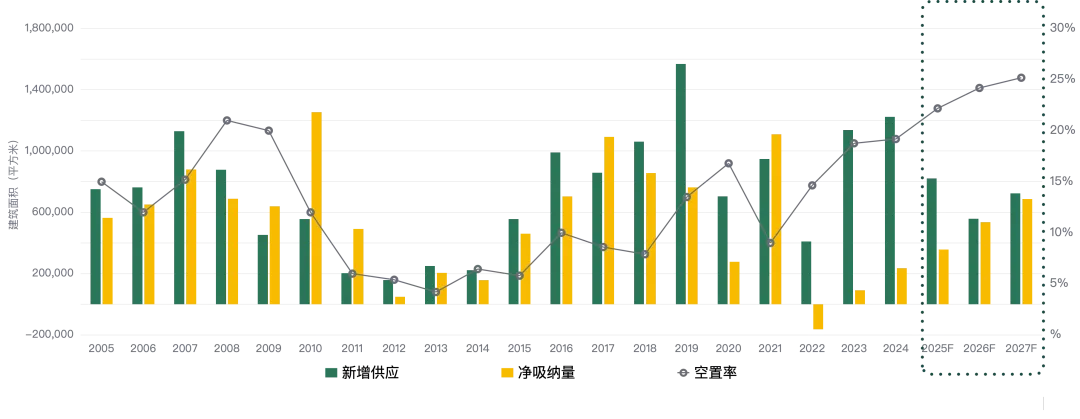

从2024年第三季度空置率来看,同比去年同期全市整体空置率上升0.65个百分点,但本季度市场活跃度不减;随着今明两年大量新项目投入市场,更高的空置率还将加剧市场以价换量的趋势,刺激市场成交的增加。

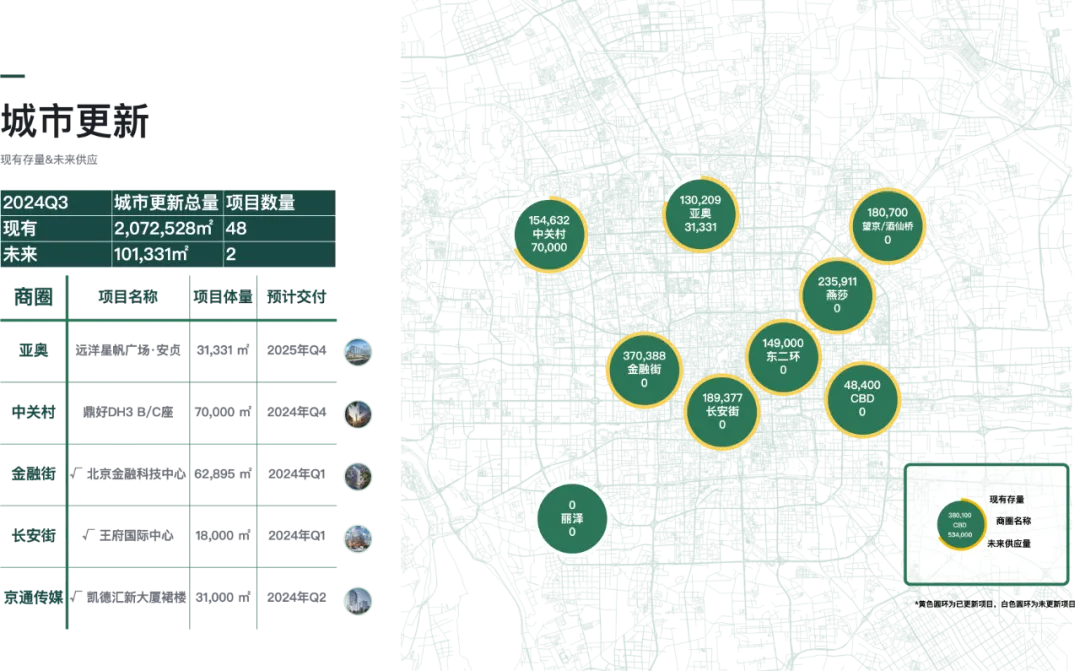

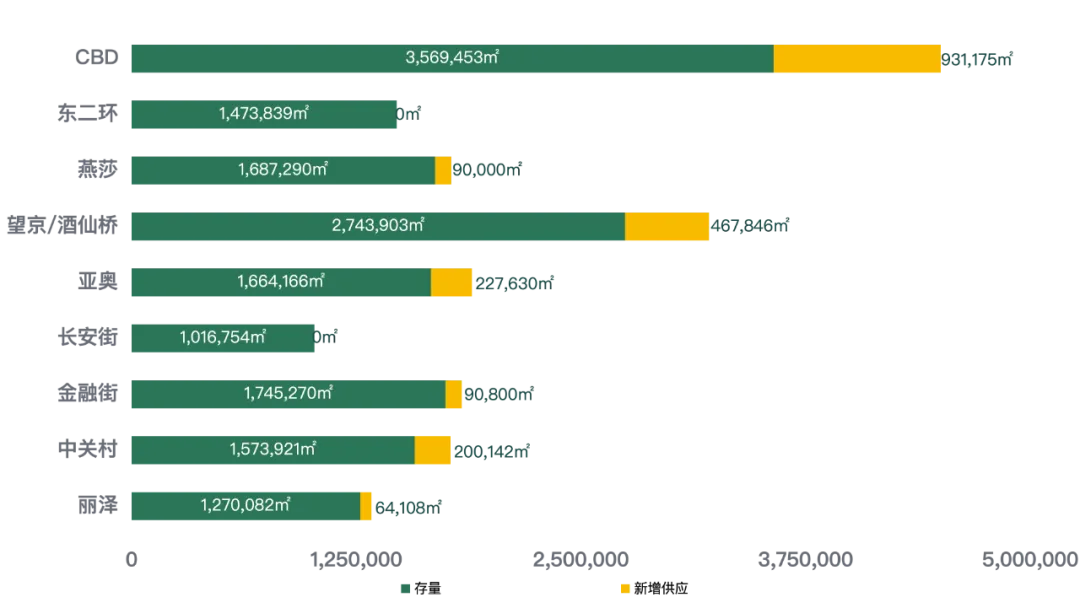

从未来新增供应来看,CBD、望京/酒仙桥仍有众多体量将要投入市场。预计2024年底前还将有超过70万平方米新项目入市,进一步扩充供应端。从城市更新项目来看,2024年全年预计还将有1个城市更新项目入市,为中关村商圈的写字楼市场带来70万平方米的新增供应量。