纵观全年,成交租金持续下行,全市写字楼平均成交租金由每月每平方米288元降低至239元,全市整体成交租金同比去年降低18.6个百分点。从年初开始,核心商圈甲级(含顶级)写字楼成交租金由每月每平方米333.35元,陆续降低至314.11、304.13、284.79元,全年累计降低48.56元。预测在近几年宏观经济不确定性和部分楼宇存量释放、不断有新楼宇投入市场的三重影响下,2025年的成交租金将会持续面临挑战。

新增供应层面,2024全年迎来12个项目投入市场,带来超过85万平方米的新增供应,其中甲级写字楼占比为三分之二,不断丰富了企业的选择,提高空置率的同时,将进一步加剧市场竞争,推动市场向以价换量的方向发展,并不断激发市场成交潜力,在年内实现了18万平方米的存量去化。

净吸纳量层面,全年整体市场净吸纳量为497,159平方米,同比2023年全年上升67万平方米。随着四季度更多存量投入市场及租金的连续下行,不断刺激市场成交,净吸纳量表现更加活跃,多个商圈净吸纳量显著提升。中关村、丽泽、亚奥商圈全年累计净吸纳量均在10万平方米左右;东二环、燕莎、CBD商圈全年累计净吸纳量呈现负值。市场短期内还将向租户端倾斜,这也是企业实现降本增效的良好机遇。

第四季度写字楼市场概览

2024年第四季度,北京写字楼市场迎来大量新增供应,由此全市及甲级(含顶级)写字楼空置率环比上升;新租/搬迁/扩租交易活跃度不断提高,全市整体成交面积录得77.7万平方米,续租交易面积环比上季度增加近19万平方米,企业越发强调稳定性。望京/酒仙桥、CBD、中关村商圈表现积极,甲级写字楼成交占比显著提高,科技互联网、金融、专业服务行业持续占据市场交易的主导地位。

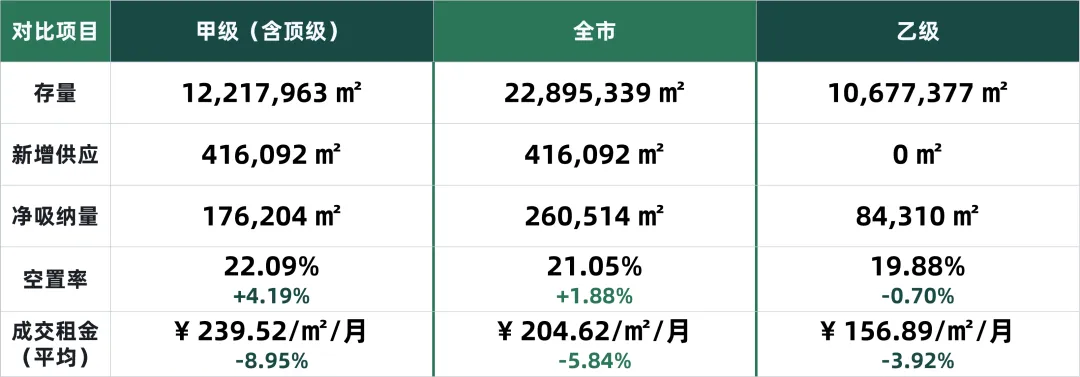

随着第四季度开发商加速去化存量策略的推进,成交租金的下行幅度持续扩大,两者之间呈正相关。甲级(含顶级)写字楼成交租金环比下降8.95个百分点,为每月每平方米239.52元;乙级写字楼成交租金环比下降3.92个百分点,录得每月每平方米156.89元。

甲级(含顶级)写字楼

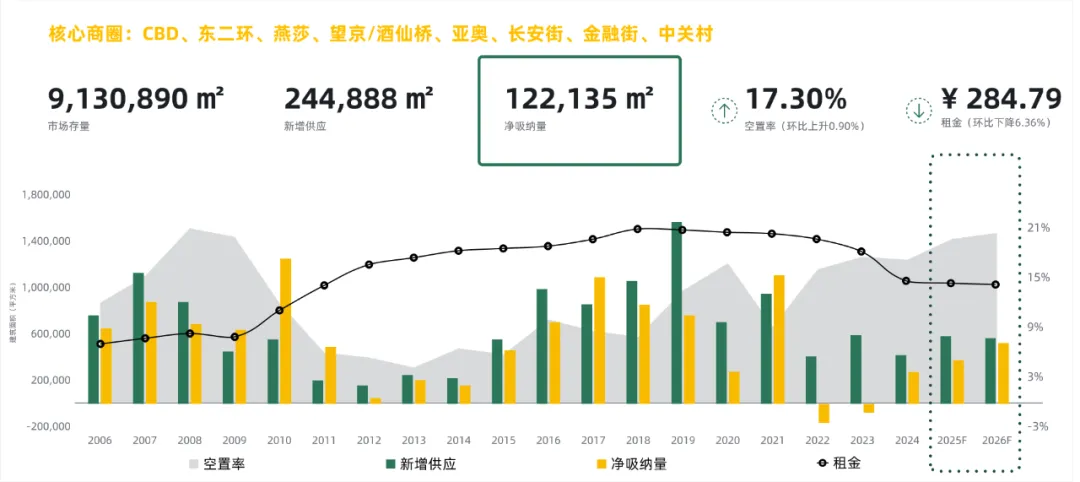

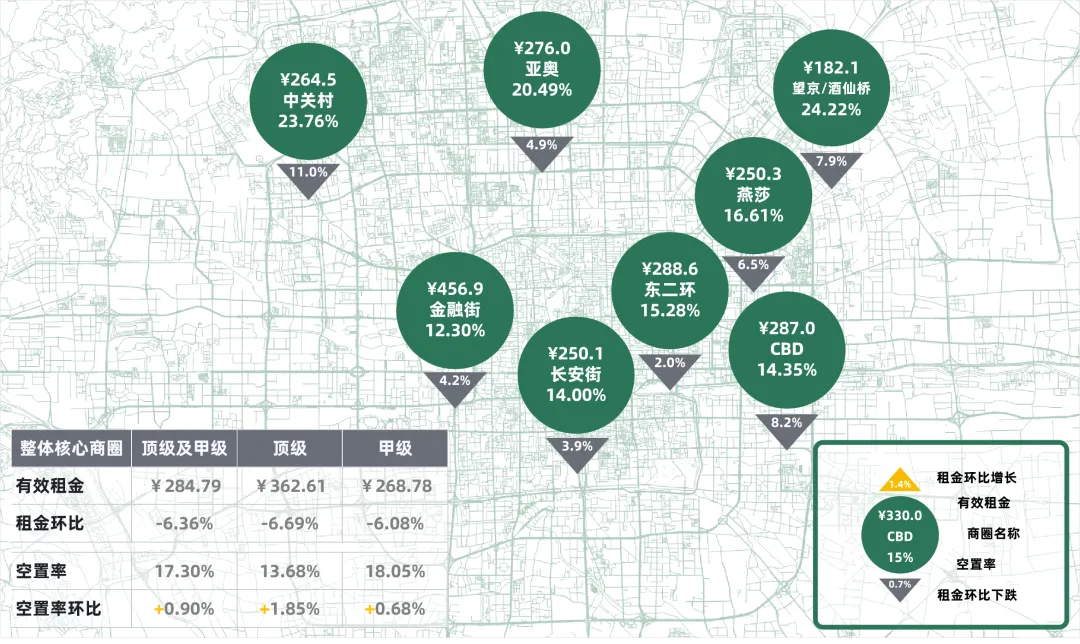

本季度核心商圈甲级(含顶级)写字楼净吸纳量为122,135平方米,空置率环比上升0.90个百分点,录得17.30%;成交租金受持续加剧的市场竞争影响,不断下行,环比上季度下降6.36个百分点,为每月每平方米284.79元。

除东二环和长安街商圈成交租金环比上季度降幅分别为2.0和3.9个百分点外,其他商圈成交租金跌幅均超过4.0个百分点,中关村、CBD、望京/酒仙桥商圈成交租金降幅分别为11.0%、8.2%和7.9%。

乙级写字楼

本季度核心商圈乙级写字楼净吸纳量为45,169平方米。乙级写字楼的空置率环比上季度下降0.69个百分点,录得17.21%;成交租金降幅显著,环比上季度下降4.91个百分点至每月每平方米178.65元。其中望京/酒仙桥、金融街商圈的成交租金变化较大,环比降幅均在4个百分点或以上。

主要成交环比变化分析

按行业成交面积(-/+)环比变化

从行业成交面积来看,科技互联网、专业服务、金融、文化传媒、制造业、生物医药行业环比上季度成交面积均有上升,其中科技互联网成交面积涨幅超过7万平方米;能源化工、房产建筑行业成交面积环比下降,房产建筑行业的成交面积降幅超过3万平方米。

按楼宇等级成交面积(-/+)环比变化

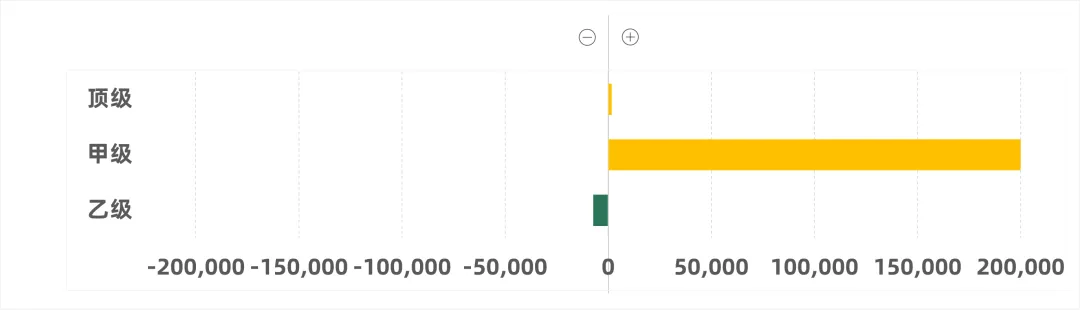

从楼宇等级成交面积来看,顶级、甲级写字楼成交面积均有上升,其中顶级写字楼成交面积相对稳定、甲级写字楼成交面积环比上季度上升超过20万平方米、乙级写字楼成交面积降幅约1万平方米。

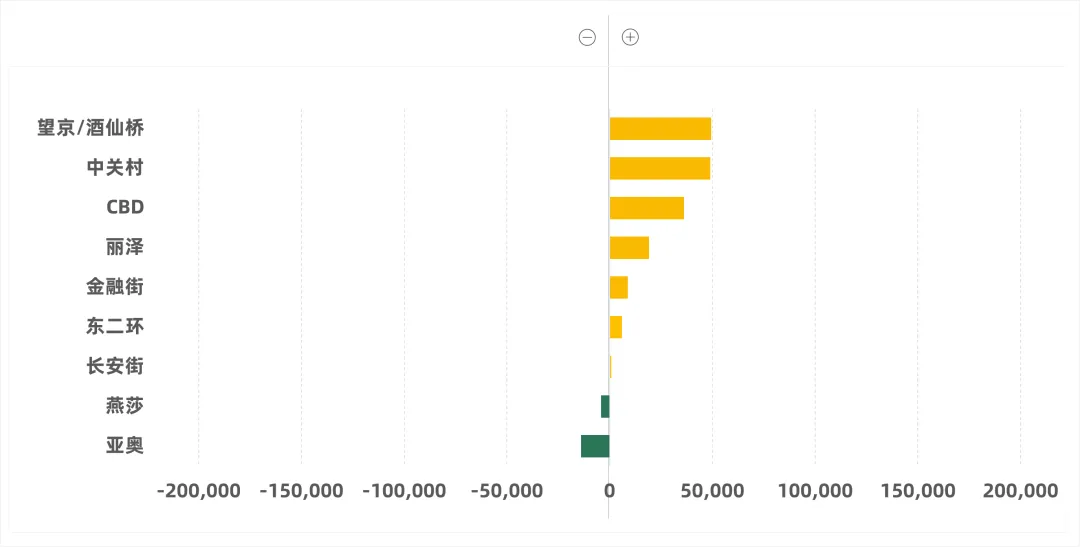

按商圈成交面积(-/+)环比变化

从各商圈成交面积来看,望京/酒仙桥、中关村、CBD、丽泽、金融街、东二环、长安街商圈本季度表现均有上升,上述商圈前三位本季度成交面积环比上季度涨幅均超过3万平方米;燕莎、亚奥商圈成交面积环比上季度有所降低。

未来市场展望

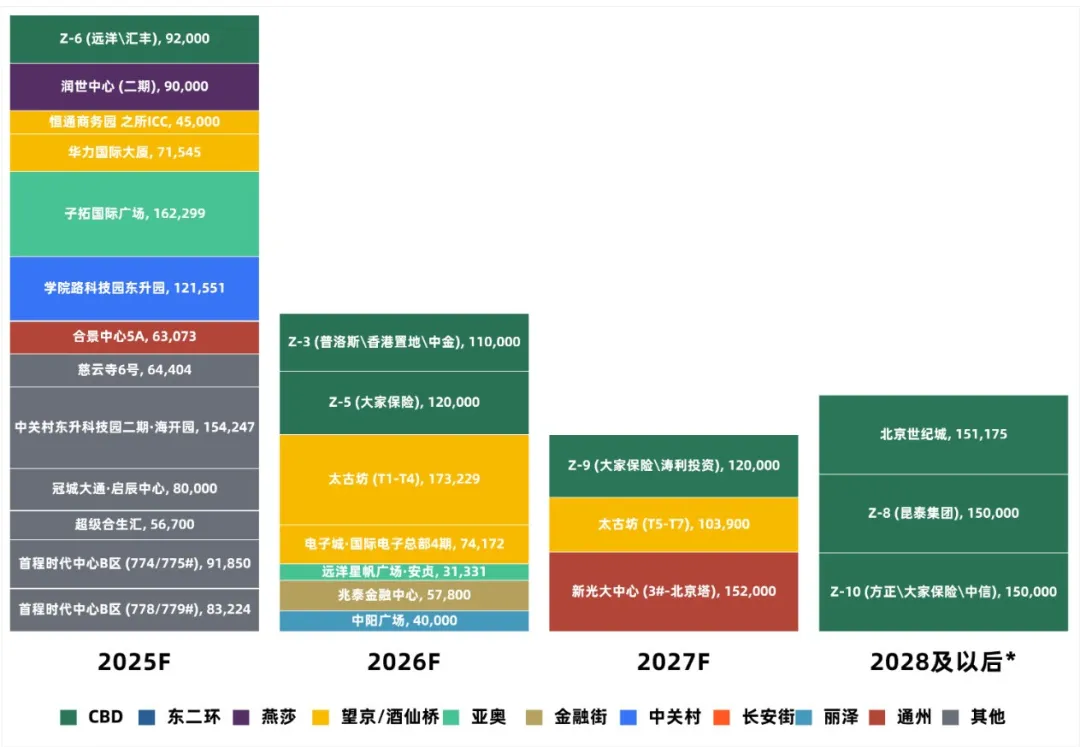

展望未来,北京写字楼市场短期内仍将处于低谷期,一方面受整体市场压力影响,另一方面近两年将有超过200万平方米存量投入市场,持续激化市场竞争,加之以价换量的租赁策略,成交租金仍保持下行态势。预测随着政府的宏观调控及经济形势逐步向好,将稳固市场信心,租金下滑趋势将会有所减弱,并趋于平稳。