2025年第二季度各等级写字楼成交租金继续回落,全市平均成交租金由每月每平方米195元降低至191元;本季度暂无新项目入市,部分原计划年内入市的项目有所延期;全市各等级写字楼空置率由升转降,核心商圈甲级(含顶级)写字楼存量加速去化,空置率小幅降低;净吸纳量层面,各等级写字楼均有上升,反映出企业扩张信心增强。

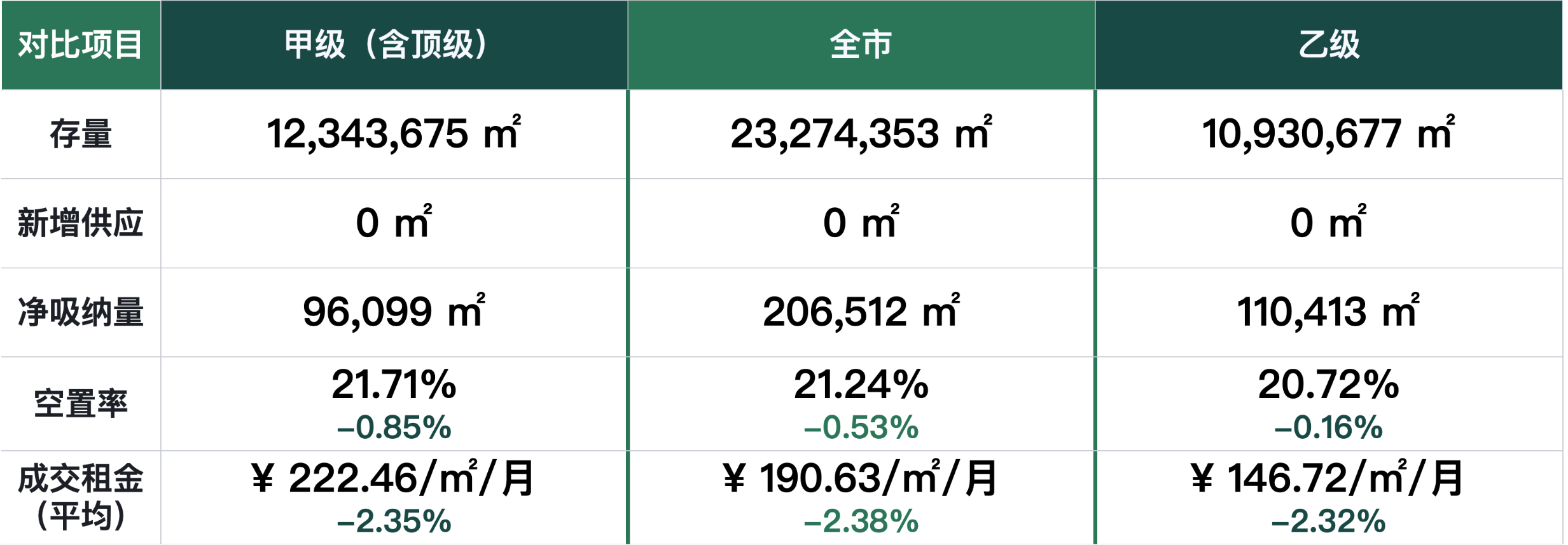

虽然第二季度暂无新项目入市,但预计2025年全年仍将有超过66万平方米的新增供应投入市场。全市整体写字楼净吸纳量环比上升20.65万平方米,其中甲级(含顶级)写字楼净吸纳量为96,099平方米,环比上升6.27万平方米。

在租户议价能力显著提高、叠加市场内卷化加剧的背景下,第二季度写字楼成交租金持续探底;甲级(含顶级)写字楼成交租金环比下降2.35个百分点,为每月每平方米222.46元;乙级写字楼成交租金环比下降2.32个百分点,录得每月每平方米146.72元。

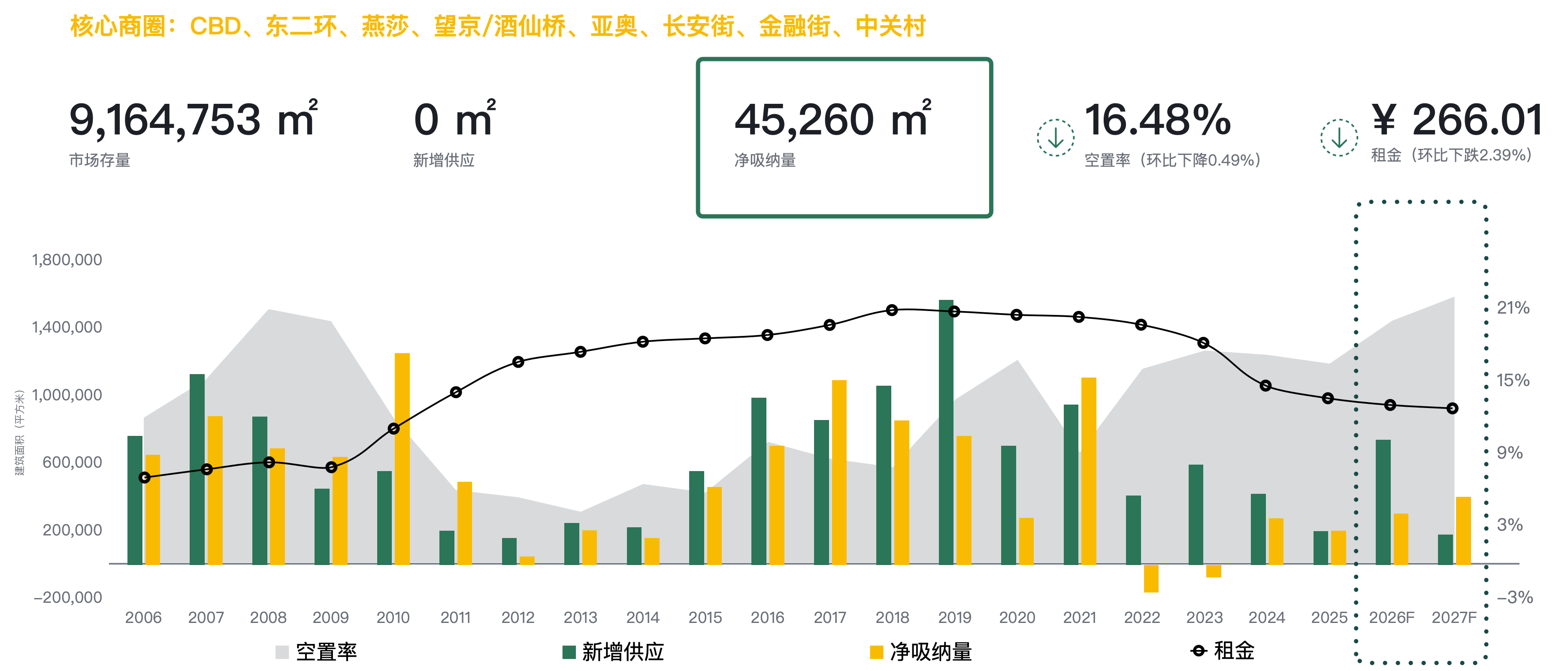

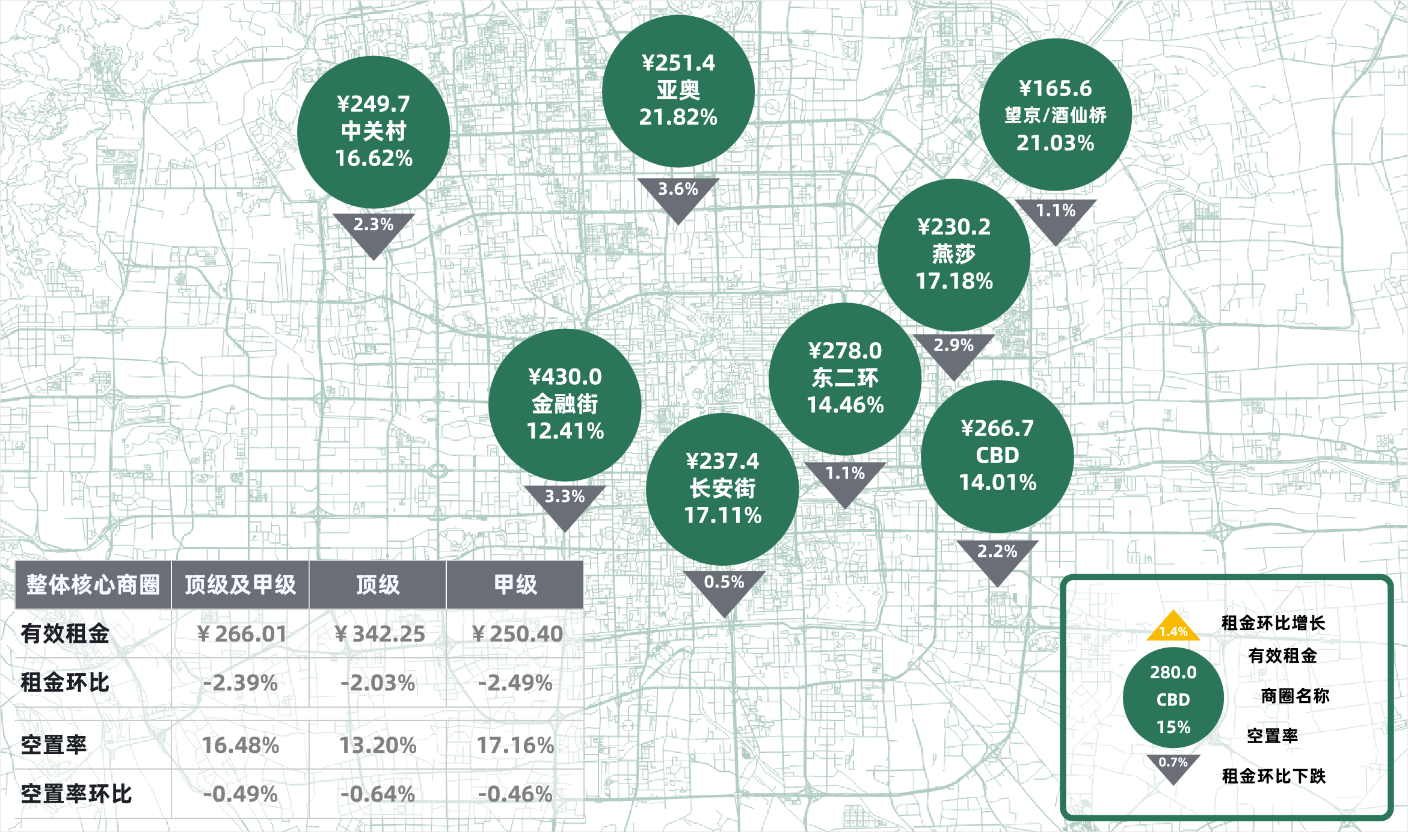

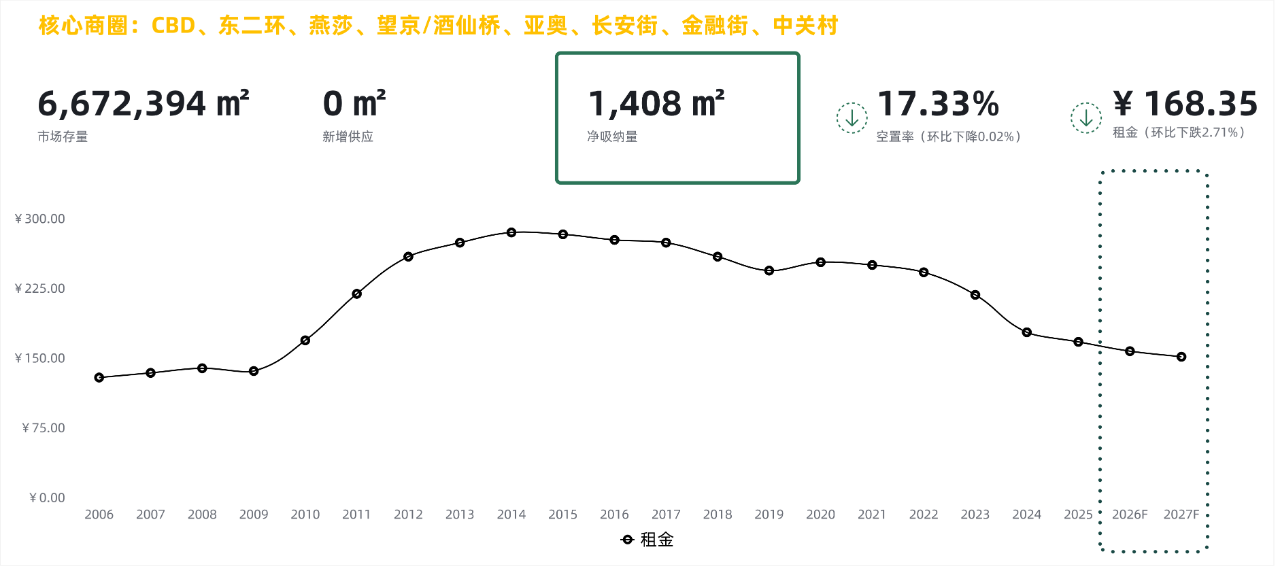

本季度核心商圈甲级(含顶级)写字楼净吸纳量为45,260平方米,空置率环比下降0.49个百分点,录得16.48%;成交租金延续下行,环比上季度下跌2.39个百分点,为每月每平方米266.01元。

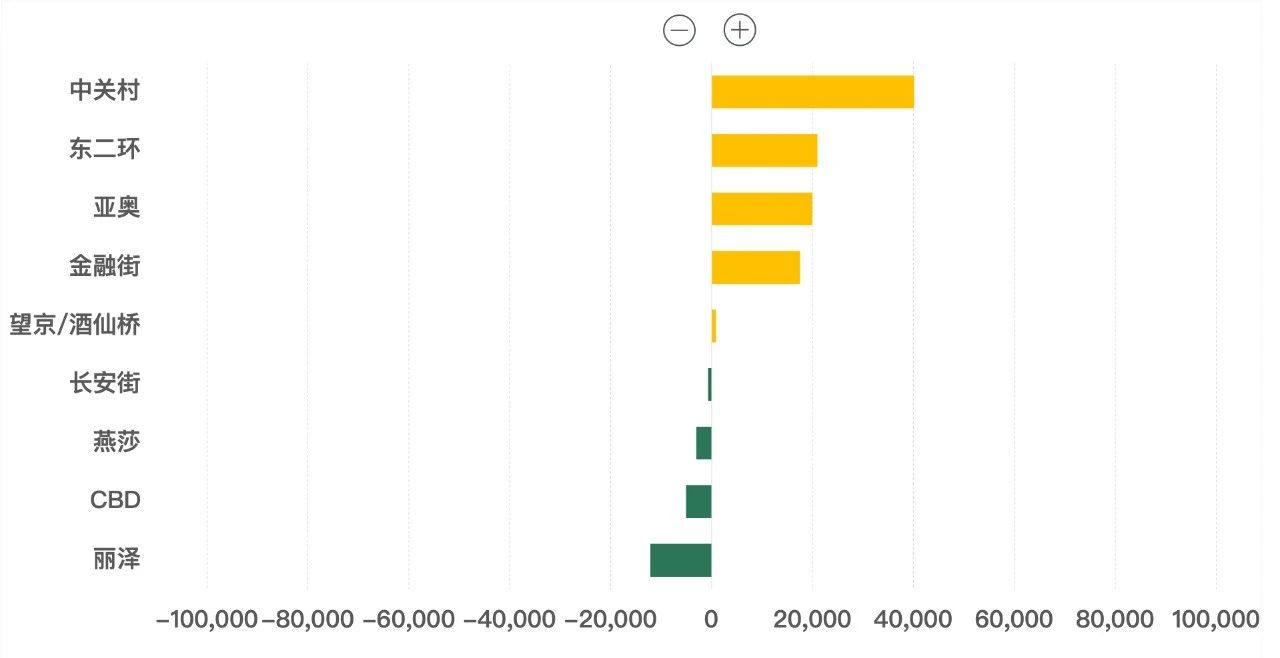

除亚奥和金融街商圈成交租金环比上季度降幅分别为3.6、3.3个百分点外,其他商圈成交租金跌幅均低于3.0个百分点。燕莎、中关村和CBD商圈成交租金降幅分别为2.9%、2.3%和2.2%。

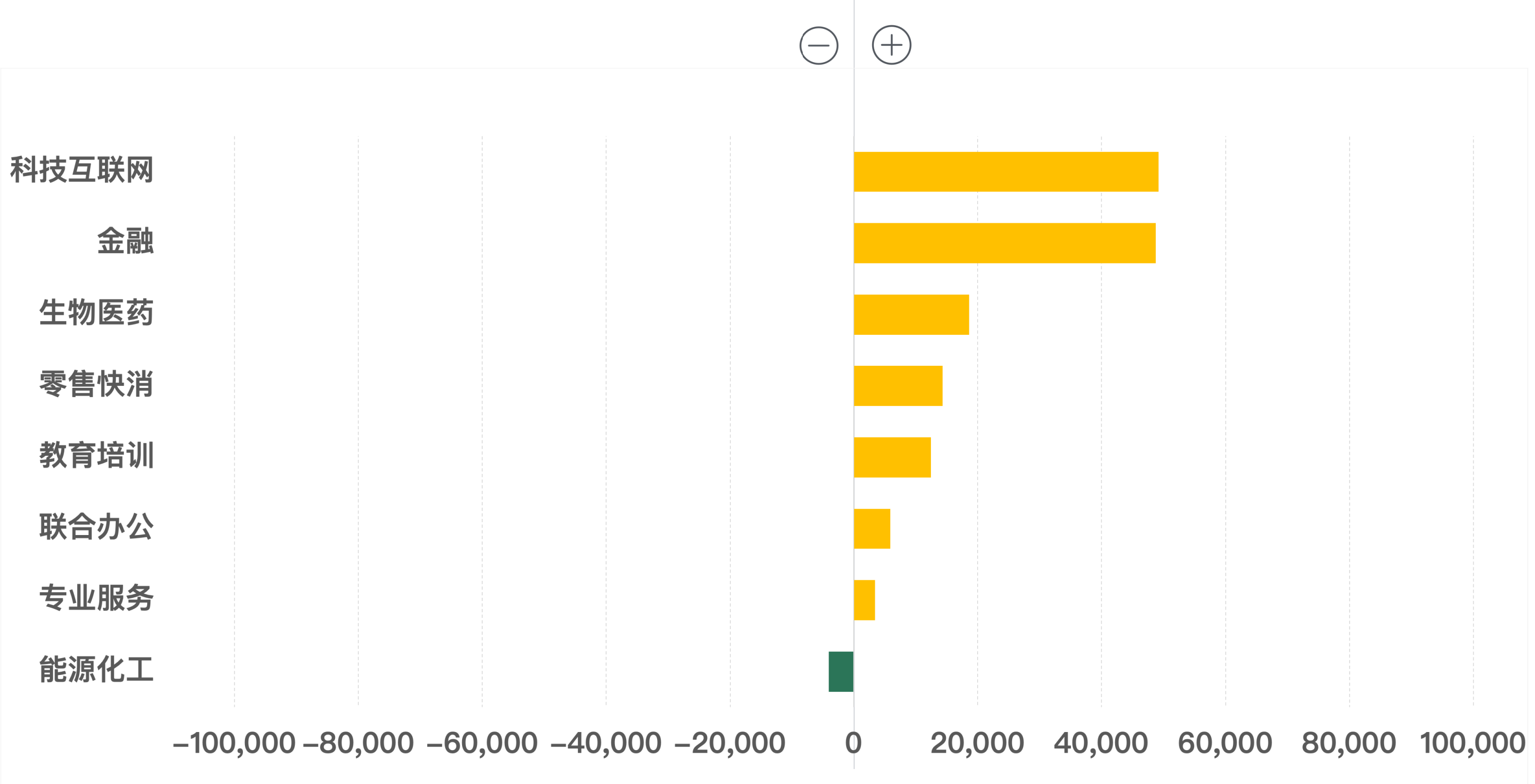

按行业成交面积(-/+)环比变化

从行业成交面积来看,科技互联网、金融行业成交面积环比上季度涨幅均接近5万平方米,生物医药、零售快消、教育培训行业成交面积环比上季度涨幅超1万平方米,联合办公和专业服务行业成交面积环比均有增长,能源化工行业成交面积环比回落。

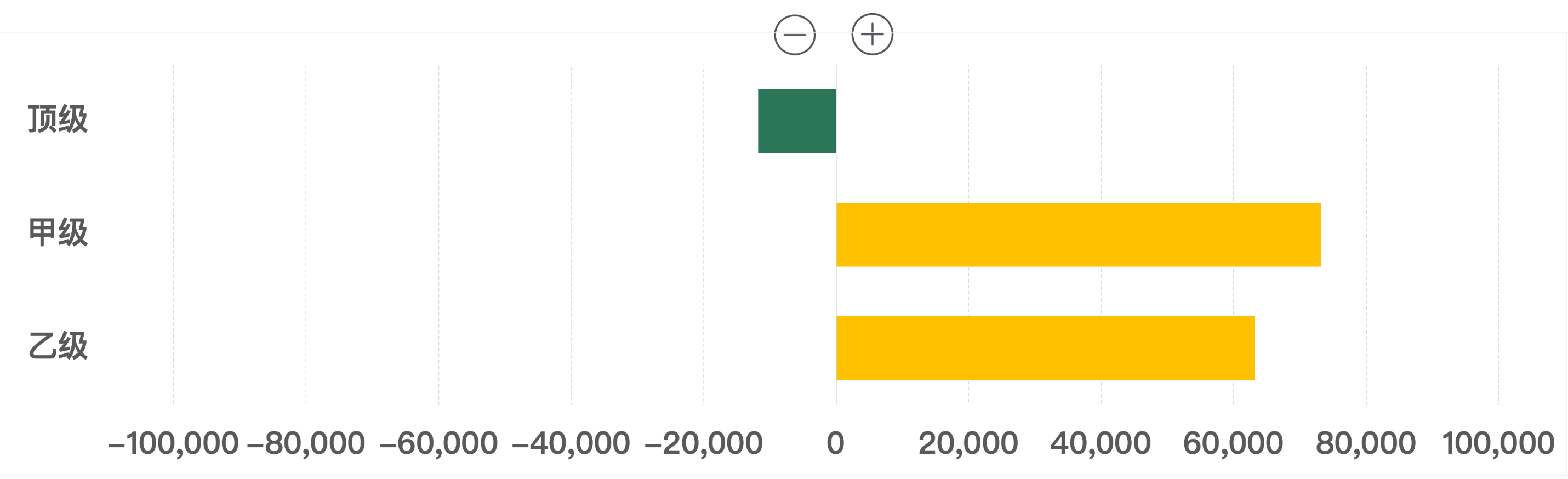

按楼宇等级成交面积(-/+)环比变化

从楼宇等级成交面积来看,顶级写字楼成交面积降幅超过1万平方米;甲级、乙级写字楼成交面积环比上季度均有明显上升,其中甲级写字楼成交面积涨幅超过7万平方米,乙级写字楼成交面积涨幅超过6万平方米。

按商圈成交面积(-/+)环比变化

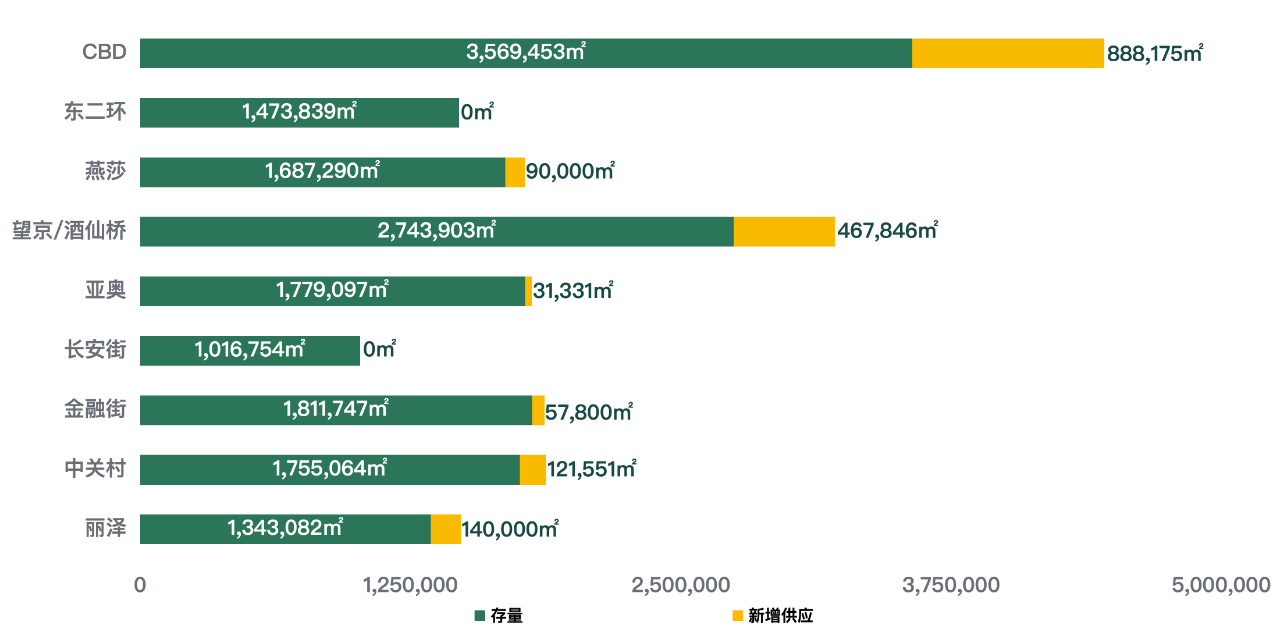

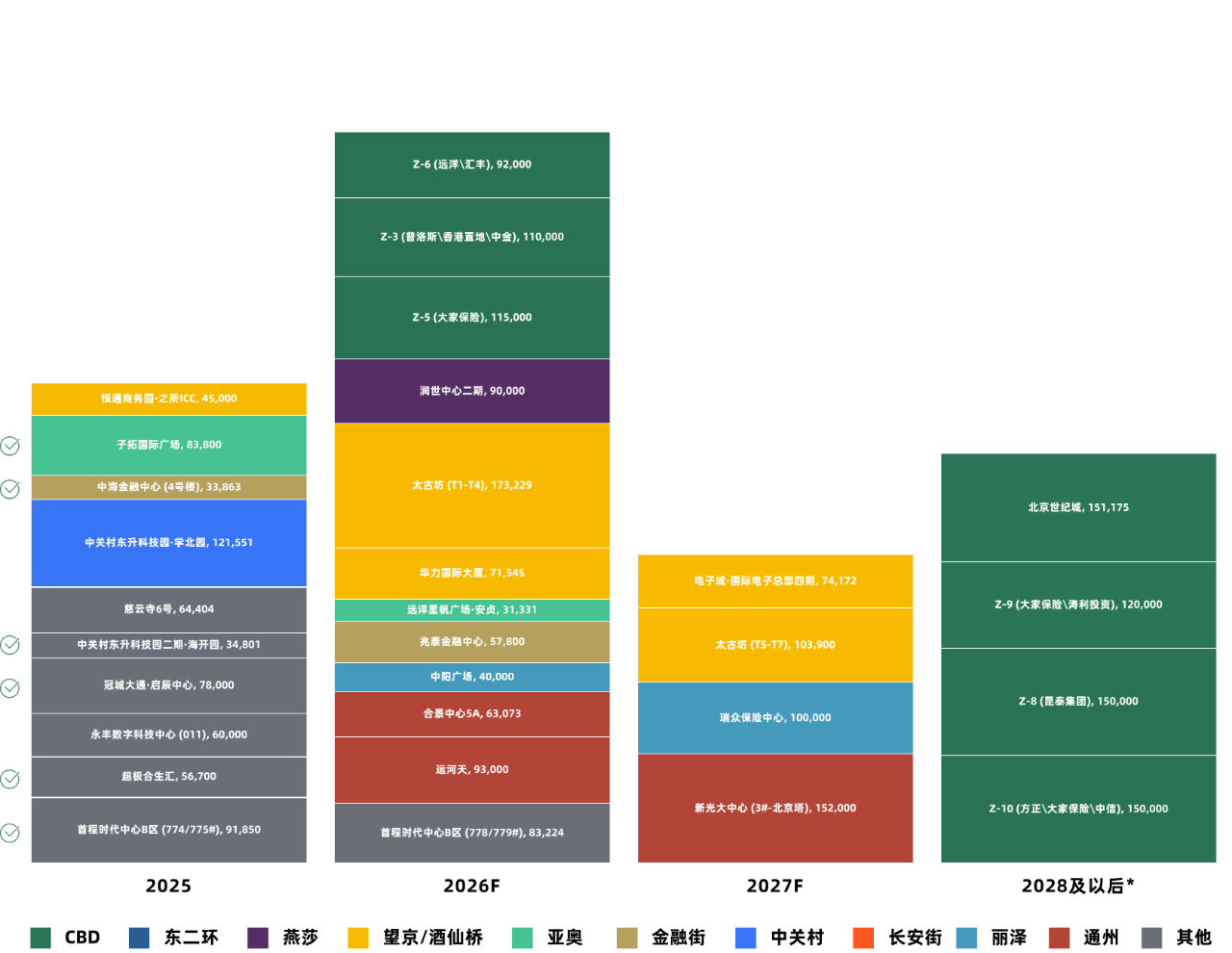

北京写字楼市场在近两年将有接近170万平方米存量投入市场,在这当中甲级写字楼占比超过整体的七成,达到120万平方米;且核心商圈多个细分市场将在2025年内释放优质存量投入市场,供给端将有显著的上升态势,预测空置率将会受此影响承压上行。成交租金将受市场竞争的影响,延长探底周期;而现阶段的租金回调不断在为后续价格调整创造空间,短期内市场还将存在高性价比的窗口期,匹配企业不断增长的职场环境改善需求。